12.04.2026, 13:57

Нужно ли платить налог с продажи комнаты, если она была единственным жильём?

Вопрос по законам страны: Россия

Подскажите! Купил комнату за 500 т. р, продал за 900 т. р. Комната быда в собственности ровно 1 год, это мое единственное жильё. Инвалид 1 гр. Продал в связи с переездом. Придется ли платить налог или нет?

Налог платить не надо, так как стоимость меньше 1 млн руб.

спасибо огромное 🙏, понятное и развёрнутое объяснение! спасибо!

Да, нужно. Но вы можете использовать налоговый вычет, чтобы полностью перекрыть доход. Таким образом платить налог вам не придётся.

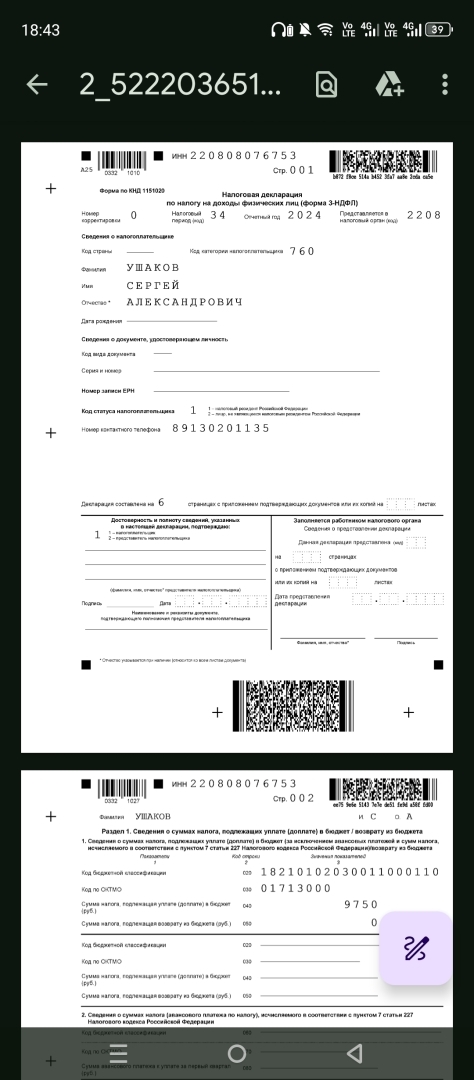

Вам в любом случае нужно будет подать декларацию 3-НДФЛ в налоговую до 30 апреля следующего года после продажи.

Если вы просто промолчите, налоговая выставит счет на всю сумму + штрафы.

Вы уже купили другое жилье взамен этой комнаты или только планируете?

Добрый день!

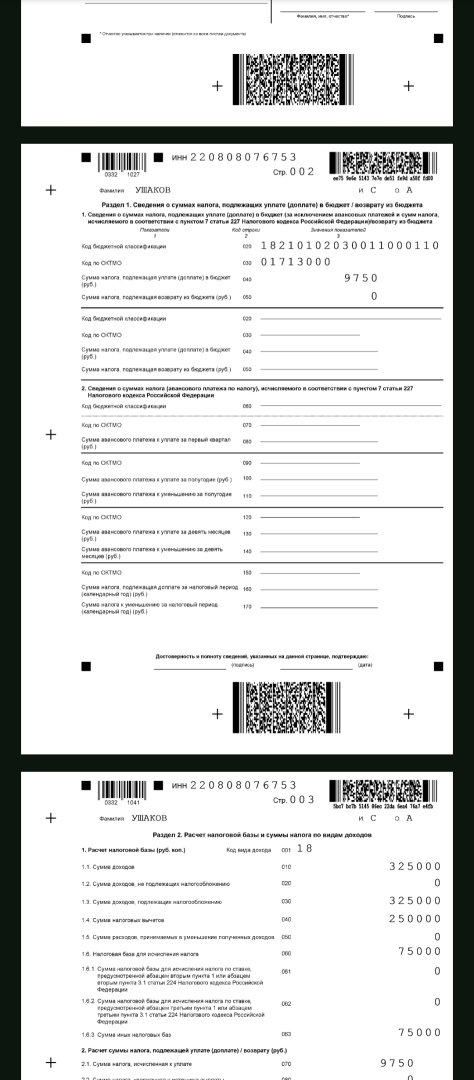

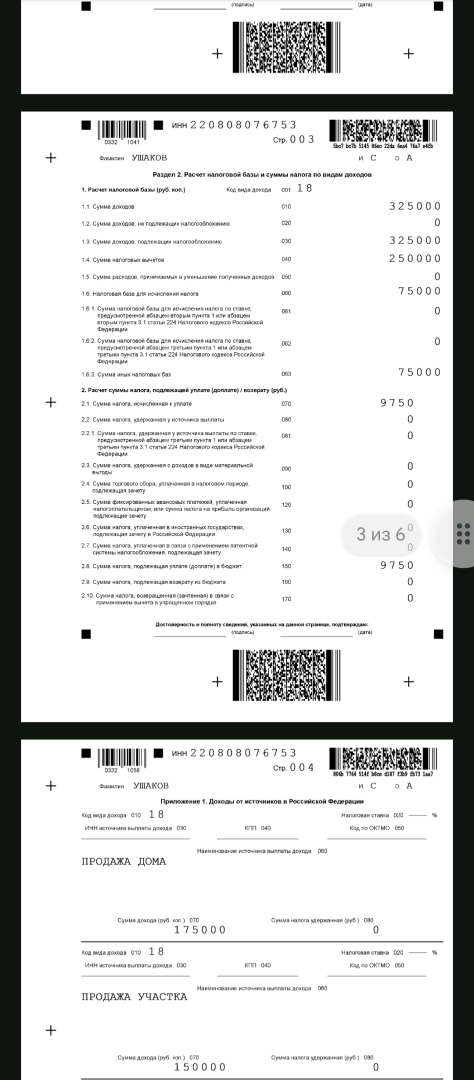

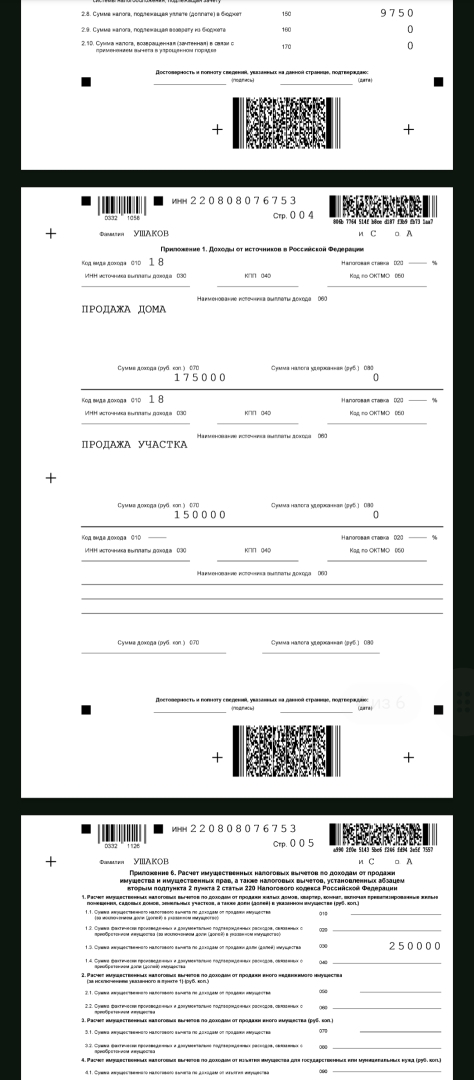

Формально срок владения у вас меньше минимального, поэтому освобождения от НДФЛ нет: для единственного жилья нужен срок не менее 3 лет по ст. 217.1 НК РФ, а у вас только 1 год. Но при этом налог платить, скорее всего, не придется, потому что при продаже комнаты можно применить имущественный вычет до 1 000 000 рублей по ст. 220 НК РФ, а цена продажи у вас 900 000 рублей. Значит, налоговая база будет ноль. Инвалидность 1 группы здесь отдельной льготы по НДФЛ не дает. И еще важный момент: поскольку сумма продажи меньше 1 000 000 рублей, декларацию 3 НДФЛ сейчас тоже можно не подавать. ФНС прямо разъясняет, что при продаже жилья на сумму до 1 млн рублей обязанности по подаче декларации нет.

Правовые основания: ст. 217.1, ст. 220 НК РФ

Здравствуйте!

В соответствии со ст. 217.1 НК РФ минимальный предельный срок владения объектом недвижимого имущества для освобождения от налогообложения составляет - 3 года если:

- для налогоплательщика является единственным жильем...

У Вас срок - 1 год, значит при продаже комнаты можно применить ст. 220 НК РФ имущественный вычет в 1 млн рублей...

Так как Ваша сумма 900 000 тыс меньше 1 млн рублей, то Вам не нужно платить налог НДФЛ и подавать Декларацию тоже.

Если налоговая пришлет уведомление о подачи Декларации, то обязательно подайте разъяснения ссылаясь на ст. 220 НК РФ, а также приложите имеющиеся документы: дог купли-продажи и т.д.

Надеюсь мой ответ станет для ВАс полезным.

С уважением.

Инвалидность никакого значения не имеет платить налог надо Но так как доход у вас меньше 1 млн то платить не придётся налогооблагаемая база равна нулю.

Нужно и платить налог с продажи комнаты, если она была единственным жильём

Разберём вашу ситуацию по пунктам с учётом законодательства Российской Федерации (Налоговый кодекс РФ).

1. Общее правило налогообложения дохода от продажи недвижимости:

- При продаже имущества (включая комнату) возникает доход, который облагается налогом на доходы физических лиц (НДФЛ) по ставке 13% для резидентов РФ.

- Налоговая база — это разница между ценой продажи и документально подтверждёнными расходами на приобретение (в вашем случае: 900 000 руб. - 500 000 руб. = 400 000 руб.).

- Таким образом, без учёта льгот, налог составил бы 13% от 400 000 руб. = 52 000 руб.

2. Освобождение от налога при продаже единственного жилья:

- Согласно пп. 1 п. 1 ст. 220 НК РФ, вы вправе применить имущественный налоговый вычет в размере 1 000 000 руб. при продаже жилых домов, квартир, комнат, долей в них.

- Это означает, что если доход от продажи (900 000 руб.) не превышает 1 000 000 руб., вы освобождаетесь от уплаты НДФЛ полностью.

- В вашем случае доход 900 000 руб. < 1 000 000 руб., поэтому налог платить не нужно.

3. Минимальный срок владения недвижимостью:

- По общему правилу, если недвижимость находилась в собственности менее минимального срока (3 или 5 лет в зависимости от ситуации), доход от её продажи облагается НДФЛ.

- Однако из п. 4 ст. 217.1 НК РФ есть исключение: доход от продажи недвижимости, находившейся в собственности менее минимального срока, не облагается налогом, если это единственное жильё, продаваемое в связи с переездом на новое место жительства.

- Вы указали, что комната была вашим единственным жильём и продана в связи с переездом, что соответствует этому исключению. Срок владения (1 год) в данном случае не имеет значения для налогообложения.

4. Дополнительные факторы (инвалидность):

- Инвалидность 1 группы сама по себе не предоставляет льгот по НДФЛ с продажи имущества, но может влиять на другие аспекты (например, социальные вычеты). В вашей ситуации это не меняет вывод, так как уже есть освобождение от налога.

Резюме:

- На основании Налогового кодекса РФ, вы не обязаны платить налог с продажи комнаты, так как:

а) Доход от продажи (900 000 руб.) не превышает имущественный налоговый вычет в 1 000 000 руб.

б) Комната была вашим единственным жильём и продана в связи с переездом, что освобождает от налога независимо от срока владения.

- Для подтверждения этого в налоговой декларации (3-НДФЛ) нужно указать доход от продажи и применить вычет, а также предоставить документы: договор купли-продажи, свидетельство о праве собственности, подтверждение переезда (если требуется).

Рекомендация:

Хотя ситуация кажется однозначной, для полной уверенности и корректного оформления документов рекомендую обратиться к юристу или налоговому консультанту. Вы можете задать уточняющие вопросы юристам на этом сайте через личные сообщения, чтобы учесть все нюансы вашего случая (например, подтверждение статуса единственного жилья).

Юристы - Россия

Специализация:

Недвижимость

Similar questions

06.04.2026, 10:24

Можно продать с согласия органов опеки. Если ипотека не выплачена - потребуется также согласие банк залогодержателя.

С согласия банка и органа опеки также, иначе никак. Перед продажей надо выделить доли всем членам семьи, в течение, детям.

Необходимо разрешение банка и органа опеки.

Для продажи необходимо:

- Оформить выделение долей детям и супругу в Росреестре (если не сделано ранее).

- Получить разрешение органов опеки на продажу, предоставив договор купли-продажи новой недвижимости или иные гарантии обеспечения жильём детей.

- Согласовать сделку с банком-кредитором.

- Заключить договор купли-продажи с учётом долей всех собственников (включая детей, от их имени действуют родители как законные представители).

- Зарегистрировать переход права собственности в Росреестре.

Резюме: Продажа единственного жилья, купленного на материнский капитал в ипотеку, разрешена, но только после выполнения обязательств по выделению долей детям и с согласия органов опеки и банка. Это сложная сделка с множеством юридических нюансов, затрагивающая права несовершеннолетних и кредитные обязательства.

Рекомендация: Учитывая специфику ситуации (использование материнского капитала, ипотека, наличие детей), настоятельно рекомендую обратиться к юристу для консультации. Специалист поможет подготовить документы, взаимодействовать с органами опеки и банком, а также минимизировать риски нарушения законодательства. Самостоятельные действия без юридической поддержки могут привести к признанию сделки недействительной, штрафам или ущемлению прав детей.

Да, продать единственное жильё, приобретённое с использованием средств материнского капитала и находящееся в ипотеке, возможно, но с соблюдением ряда обязательных условий и процедур, установленных законодательством РФ. Рассмотрим ситуацию по пунктам:

1. Обязательства по материнскому капиталу: При использовании материнского капитала на улучшение жилищных условий (включая погашение ипотеки) родители обязаны выделить доли в приобретённом жилье всем членам семьи: супругам и детям (включая будущих детей). Это требование закреплено в Федеральном законе от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». До выполнения этого обязательства (оформления долей) распоряжение недвижимостью, включая продажу, запрещено.

2. Продажа единственного жилья: Если квартира является единственным жильём для семьи, её продажа возможна, но требует согласия органов опеки и попечительства, так как затрагивает имущественные интересы несовершеннолетних детей. Органы опеки дадут разрешение только при условии, что после продажи дети будут обеспечены жильём равной или большей стоимости и с улучшенными условиями (например, большая площадь, лучшее расположение). Это регулируется Семейным кодексом РФ (ст. 60) и Федеральным законом от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве».

3. Ипотека в браке: Если квартира приобретена в браке и находится в ипотеке, она считается совместной собственностью супругов, если иное не предусмотрено брачным договором (ст. 34 Семейного кодекса РФ). Продажа такой недвижимости требует:

- Согласия банка-кредитора, так как квартира является залогом по ипотеке. Банк может потребовать досрочного погашения кредита или замены залога.

- Нотариального согласия второго супруга на сделку, если он не является продавцом (ст. 35 СК РФ).

- Выделения долей детям, как указано выше.

4. Процедура продажи: Для продажи необходимо:

- Оформить выделение долей детям и супругу в Росреестре (если не сделано ранее).

- Получить разрешение органов опеки на продажу, предоставив договор купли-продажи новой недвижимости или иные гарантии обеспечения жильём детей.

- Согласовать сделку с банком-кредитором.

- Заключить договор купли-продажи с учётом долей всех собственников (включая детей, от их имени действуют родители как законные представители).

- Зарегистрировать переход права собственности в Росреестре.

Резюме: Продажа единственного жилья, купленного на материнский капитал в ипотеку, разрешена, но только после выполнения обязательств по выделению долей детям и с согласия органов опеки и банка. Это сложная сделка с множеством юридических нюансов, затрагивающая права несовершеннолетних и кредитные обязательства.

Рекомендация: Учитывая специфику ситуации (использование материнского капитала, ипотека, наличие детей), настоятельно рекомендую обратиться к юристу для консультации. Специалист поможет подготовить документы, взаимодействовать с органами опеки и банком, а также минимизировать риски нарушения законодательства. Самостоятельные действия без юридической поддержки могут привести к признанию сделки недействительной, штрафам или ущемлению прав детей.

23.01.2026, 11:27

Да, вы можете подать заявление на вычет по ипотечным процентам за 2023 и 2024 годы, заявив их к зачету при получении дохода в 2025 году.

Да конечно пока все не заберете

Добрый вечер!

Да, вы вправе в 2026 году заявить вычет по ипотечным процентам за 2023–2024 годы и получить его за счёт НДФЛ, удержанного с доходов в 2025 году. То, что в период декрета дохода не было и вычет тогда не использовался, роли не играет — право на вычет по процентам сохраняется и не «сгорает». Его можно реализовать в последующие годы, когда появляется налогооблагаемый доход, при условии что общий лимит по процентам ранее не был выбран полностью. Обычно налоговая спокойно принимает такие декларации, если проценты реально уплачены и подтверждены справками банка.

Правовые основания:

ст. 220, 78 НК РФ.

вы вправе в 2026 году заявить вычет по ипотечным процентам за 2023–2024 годы и получить его за счёт НДФЛ

Да, вы можете подать заявление на получение имущественного налогового вычета по уплаченным процентам по ипотечному кредиту за 2023 и 2024 годы в 2026 году, используя доходы и уплаченный НДФЛ за 2025 год. Это соответствует положениям Налогового кодекса Российской Федерации (НК РФ).

Разбор ситуации:

1. Правовая основа: Согласно ст. 220 НК РФ, налогоплательщик имеет право на имущественный налоговый вычет, включая вычет по уплаченным процентам по целевым кредитам (ипотеке) на приобретение жилья. Вычет предоставляется в размере фактически произведенных расходов на уплату процентов, но не более 3 млн рублей за весь период пользования кредитом.

2. Срок давности: Налоговый вычет можно заявить в течение трех лет с момента возникновения права на него (п. 7 ст. 78 НК РФ). Поскольку вы уплачивали проценты в 2023 и 2024 годах, срок для обращения за вычетом истекает соответственно в 2026 и 2027 годах. Таким образом, подача заявления в 2026 году за 2023 и 2024 годы укладывается в установленные сроки.

3. Условия получения: Для получения вычета необходимо иметь доходы, облагаемые НДФЛ по ставке 13% (например, заработная плата). В вашем случае, поскольку в 2023 и 2024 годах вы были в декретном отпуске и не имели налогооблагаемого дохода, вы не могли заявить вычет в те годы. Однако вы вправе перенести неиспользованный остаток вычета на последующие налоговые периоды (п. 10 ст. 220 НК РФ). Доходы и уплаченный НДФЛ за 2025 год станут основанием для возврата налога за прошлые периоды.

4. Порядок действий: Вам необходимо подготовить налоговую декларацию по форме 3-НДФЛ за 2025 год, указав в ней сумму уплаченных процентов за 2023 и 2024 годы. К декларации приложите документы, подтверждающие уплату процентов (справки из банка), а также документы о доходах за 2025 год (справка 2-НДФЛ от работодателя). Подать декларацию можно через личный кабинет налогоплательщика на сайте ФНС России, в налоговой инспекции лично или по почте.

5. Ограничения: Учтите, что общая сумма вычета по процентам ограничена 3 млн рублей, и если вы ранее уже использовали часть этого лимита (например, за 2021-2022 годы), то сможете получить вычет только в пределах оставшейся суммы. Также возврат НДФЛ не может превышать сумму налога, уплаченного за 2025 год.

Резюме: Вы имеете право на получение вычета по ипотечным процентам за 2023 и 2024 годы, подав декларацию 3-НДФЛ в 2026 году на основе доходов 2025 года, так как это соответствует трехлетнему сроку давности и правилам переноса вычета. Рекомендуется внимательно проверить документы и суммы, чтобы избежать ошибок при заполнении декларации.

Рекомендация: Учитывая нюансы налогового законодательства и возможные изменения в вашей ситуации (например, точные суммы процентов или наличие других вычетов), для корректного оформления и максимизации возврата НДФЛ целесообразно обратиться к юристу или налоговому консультанту. Профессионал поможет правильно подготовить документы, рассчитать вычет и избежать рисков отказа со стороны налоговых органов.

17.03.2026, 23:44

Если Вы ранее уже получали налоговый вычет, то значит повторно Вам его никто не одобрит. Такой льготой можно воспользоваться только 1 раз.

Если при покупке квартиры муж не был бывшим, т.е. расторжения брака ещё не было оформлено, значит ему, как члену семьи владельца сертификата на мат капитал, положена доля в квартире.

Что касается дочери - она является плательщиком НДФЛ ? официально работает ? Ей есть что возвращать разве ? Налоговый вычет - это возврат фактически уплаченных налогов за последние 3 года + текущие начисления, а не просто выплата денег. Государство просто так ничего не платит.

На данный момент максимальная сумма, которую вы можете вернуть из бюджета, зависит от стоимости жилья и факта уплаты процентов по ипотеке.

С суммы покупки: Лимит расходов составляет 2 000 000 рублей . Вернуть можно 13% от этой суммы — 260 000 рублей.

С процентов по ипотеке: Лимит расходов составляет 3 000 000 рублей . Вернуть можно 13% от уплаченных процентов — 390 000 рублей.

Таким образом, максимальная общая сумма возврата при покупке в ипотеку сегодня — 650 000 рублей.

1. Максимальная сумма имущественного налогового вычета при покупке жилья составляет 2 млн рублей (возврат до 260 тыс. рублей НДФЛ). Вычет можно получить один раз в жизни, но если в 2011 году вы использовали вычет не полностью (например, квартира стоила менее 2 млн), то можете дополучить остаток при новой покупке.

2. Оформление покупки: если вы уже использовали вычет полностью, то оформление на себя не даст налоговой льготы. Оформление на дочь (18 лет) позволит ей получить свой вычет при будущих доходах, облагаемых НДФЛ. Это может быть выгодно, если она будет работать и платить НДФЛ.

3. Квартира, купленная с использованием материнского капитала: при продаже бывший муж может претендовать на долю в деньгах, если квартира приобреталась в браке и является совместно нажитым имуществом. Даже после развода право на долю сохраняется, если имущество не было разделено. Рекомендуется оформлять соглашение о разделе или обращаться в суд для определения долей.

Рад был помочь! Если появятся дополнительные вопросы по оформлению документов, разделу имущества или налоговым нюансам — обращайтесь. Удачи в сделке!

04.05.2026, 16:14

Нет, вашей сестре не нужно платить налог с продажи своей доли. Имущественный налоговый вычет в 1 млн рублей полностью покрывает её доход, так как он положен каждому продавцу соразмерно его доле.

Вот как это работает в вашей ситуации:

Поскольку вы продали квартиру за 2 миллиона рублей и поделили деньги поровну, доход каждого из вас составил 1 миллион рублей. Тот факт, что вы отказались от своей доли наследства в пользу сестры, означает, что она стала собственницей половины квартиры.

При продаже квартиры каждый владелец доли имеет право на налоговый вычет до 1 миллиона рублей . Таким образом, сестра может полностью задекларировать свой доход в 1 миллион рублей и сразу же уменьшить его на такую же сумму вычета. В результате её налогооблагаемый доход будет равен нулю, и платить налог не потребуется.

Что касается срока владения: поскольку квартира была получена сестрой по наследству, для освобождения от налога ей нужно было владеть ею 3 года. Так как после смерти матери прошёл только год, условие по сроку не выполнено, поэтому декларацию подать всё же необходимо . Однако вычет полностью обнуляет налог, поэтому подача 3-НДФЛ в данном случае будет носить технический характер.

Коротко: налог — 0 рублей, но сестре нужно подать налоговую декларацию 3-НДФЛ.

Здравствуйте сестре ненадо платить налог

Нужно платить налог с продажи доли в квартире, полученной по наследству

Здравствуйте, Юрий!

ст. 217.1 НК РФ минимальный предельный срок владения объектом недвижимого имущества для освобождения от налогообложения — 3 года, если право собственности на объект недвижимого имущества получено налогоплательщиком:

— в порядке наследования или при дарении между близкими родственниками.

Так как у Вас менее 3 лет, то нужно платить налог с продажи.

Не совсем понятно из текста вопроса как был именно составлен договор купли-продажи: мама завещала сестре - 1/2, Вы отказались в пользу сестры ...сколько долей именно было у сестры в собственности по Выписке из ЕГРН на момент продажи? и сколько у Вас?

При подсчете налога применяем ст. 220 НК РФ, а также письмо Министерства финансов РФ № 03-04-05/15216 от 30.04.2013 г.:

- если квартира, находившаяся в общей долевой собственности менее трех лет, была продана как единый объект права собственности по одному договору купли-продажи, имущественный налоговый вычет в размере 1000000 рублей распределяется между совладельцами этого имущества пропорционально их доле.

На основании данного письма, нужно смотреть Ваши доли с сестрой и применять 1 000 000 не на каждого из Вас, а в сумме...по дог. купли-продажи. После этого считать сумму налога.

Надеюсь мой ответ станет для Вас полезным.

С уважением.

Здравствуйте. Ситуация зависит от того, сколько времени прошло с момента, когда сестра стала собственником доли, до ее продажи. Согласно Налоговому кодексу РФ (п. 17.1 ст. 217) освобождаются от налогообложения доходы от продажи недвижимости, находившейся в собственности налогоплательщика минимальный срок владения и более. Для объектов, полученных в порядке наследования, минимальный срок владения составляет 3 года (п. 3 ст. 217.1 НК РФ).

В вашем случае: сестра получила долю (1/2) по завещанию после смерти матери. Право собственности у нее возникло с даты открытия наследства (день смерти матери). Через год после смерти вы продали квартиру. Таким образом, сестра владела долей менее 3 лет, поэтому налог платить нужно.

При продаже доли сестра имеет право на имущественный налоговый вычет в размере 1 млн рублей (пп. 1 п. 2 ст. 220 НК РФ). Если доля продавалась отдельно от вашей, то вычет применяется к ее доле. Вы продавали квартиру полностью, но каждый продавал свою долю? В договоре купли-продажи доли указывались отдельно или квартира продавалась как единый объект?

Если договор был единым (продажа всей квартиры), и каждый из вас получил свою часть денег, то вычет в 1 млн рублей распределяется между всеми собственниками пропорционально их долям (п. 2 ст. 220 НК РФ). Так как у сестры была доля 1/2, она может применить вычет в размере 500 000 рублей (1 млн * 1/2). Соответственно, налог с 1 млн, полученного сестрой, будет начислен с суммы 500 000 рублей (1 000 000 - 500 000 = 500 000). Налог = 500 000 * 13% = 65 000 рублей.

Однако если сестра не участвовала в приватизации и не получала долю в квартире ранее, это не влияет на минимальный срок владения. Ваш отказ от наследства в пользу сестры не меняет ее срока владения. При этом важно: после смерти матери вы и сестра стали собственниками квартиры в долях (вы - 1/2, сестра - 1/2). Вы написали отказ от наследства в пользу сестры после продажи? Это юридически сомнительно, но предполагаем, что она стала собственником всей квартиры на момент продажи? Уточните: кто и какие доли продавал?

Резюме: Сестра обязана подать декларацию 3-НДФЛ за год продажи и уплатить налог (если сумма превышает вычет). Рекомендую обратиться за индивидуальной консультацией к юристу с документами (свидетельства о праве на наследство, договор купли-продажи) для точного расчета. Вы можете написать любому юристу, ответившему на этот вопрос, через личные сообщения.

26.10.2025, 21:51

Дети-инвалиды освобождаются от уплаты имущественного налога, но не их родители.

Наличие ребёнка-инвалида не даёт льготы по НДФЛ при продаже жилья (ст. 218 НК РФ не распространяется на имущественные сделки). Однако вы можете уменьшить налогооблагаемую базу:

— на имущественный вычет 1 млн руб. (п. 2 ст. 220 НК РФ), или

— на фактические расходы на покупку квартиры (если есть документы).

Если покупаете новую квартиру в том же году — воспользуйтесь взаимозачётом: вычет на покупку (до 2 млн руб.) можно применить одновременно с вычетом при продаже. Это снизит или обнулит налог.

Будут налоги, если купили, чего бояться с разницы

Дети-инвалиды освобождаются от уплаты имущественного налога

Нет, у Вас не одно жилое в собственности.

Здравствуйте, Гельфия.

Если на момент продажи не единственное жилье - минимальный срок владения 5 лет.

От какой даты считать срок зависит как приобрели квартиру, которую хотите продавать.

Доход можно снизить на расходы при покупке, также заявить все вычеты, на которые Вы имеете право в году продажи (социальные, имущественные) и таким способом снизить налог.

Лучше всего обратиться к специалисту для предпродажной консультации

Ситуация: вы владеете квартирой 3 года. По общему правилу (п. 17.1 ст. 217 НК РФ), освобождение от НДФЛ при продаже недвижимости возможно, если она находилась в собственности не менее 3 лет (для объектов, приобретенных до 01.01.2016) или 5 лет (после 01.01.2016). Однако есть исключения: минимальный срок сокращается до 3 лет, если продаваемая недвижимость является единственным жильем (с учетом долей в других объектах). У вас есть доля в доме родителей, поэтому квартира не является единственным жильем. Но вы можете претендовать на освобождение, если продаете квартиру для улучшения жилищных условий (например, покупка большей площади) и в семье есть ребенок-инвалид. Согласно п. 2 ст. 217.1 НК РФ, минимальный срок владения может быть снижен до 3 лет, если продажа связана с приобретением другого жилья в том же налоговом периоде. Также для семей с детьми-инвалидами могут применяться льготы, но точное освобождение от налога не предусмотрено.

Вы можете уменьшить налог, применив имущественный вычет в размере 1 млн рублей (ст. 220 НК РФ) или вычет в сумме фактически произведенных расходов на приобретение квартиры. Если налоговая база после вычета будет равна нулю, налог платить не придется.

Что касается предложения о 50% налоге — такой льготы нет. Налог исчисляется по ставке 13% (или 15% для резидентов с доходом свыше 5 млн руб.). Однако вы можете подать декларацию 3-НДФЛ, указав расходы на покупку и возможность освобождения по причине улучшения жилищных условий. Для получения точного ответа рекомендую обратиться в налоговую инспекцию по месту жительства с документами, подтверждающими инвалидность ребенка и намерение купить большую квартиру.

Резюме: освобождение от налога возможно не всегда, но вы можете применить вычет расходов или имущественный вычет. Если налоговая база окажется положительной, налог придется уплатить. Для льгот по инвалидности ребенка дополнительных налоговых послаблений при продаже недвижимости нет.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

15.02.2026, 20:58

Вычет получить можно, так как вы платите НДФЛ как наемный работник (доходы самозанятого не учитываются). Вычет оформляется один раз на общую сумму расходов (земля + дом + материалы) в пределах 2 млн руб. (+13% от процентов по ипотеке, если есть).

Вычет за покупку земельного участка можно получить после регистрации прав на построенный жилой дом.

Добрый вечер!

Вы можете получить имущественный налоговый вычет за покупку земельного участка и расходы на материалы для строительства дома, но только после завершения строительства и регистрации жилого дома в Росреестре.

Поскольку вы официально работаете и платите НДФЛ 13% (а самозанятость не лишает этого права, если есть официальный доход с НДФЛ), вы имеете на него полное право.

Вычет предоставляется за:

Покупку участка под ИЖС или ЛПХ (если на нём строится жилой дом).

Материалы и работы по строительству/отделке дома (до 2 млн руб. общей суммы расходов).

Право возникает только после ввода дома в эксплуатацию и регистрации собственности — подать документы можно на следующий год. Максимум возврата: 13% от 2 млн руб., то есть до 260 тыс. руб. на дом + землю вместе.

Можно ли отдельно или всё вместе

Вычет единый — на все расходы по дому и участку суммарно (не отдельно на землю и не повторно). Если дом недостроен, вычет на землю сейчас не дадут.

Здравствуйте, Роман.

После того, как оформите жилой дом на участке, сможете подавать декларацию на имущественный вычет с покупки. Главное собрать все необходимые документы

Вы можете получить имущественный налоговый вычет по НДФЛ на строительство жилого дома и приобретение земельного участка под ИЖС. Вычет предоставляется на общую сумму фактически произведённых расходов, но не более 2 млн рублей на строительство/приобретение жилья и не более 1 млн рублей на приобретение земельного участка. Вычет можно получить как на землю, так и на стройматериалы, работы и проектно-сметную документацию в рамках общего лимита. Ключевое условие — наличие доходов, облагаемых НДФЛ по ставке 13%. Поскольку вы официально трудоустроены и работодатель уплачивает за вас НДФЛ, вы имеете право на вычет, несмотря на статус самозанятого по другой деятельности (налог с которой уплачивается по специальному режиму и не даёт права на этот вычет). Для получения вычета соберите документы: договор купли-продажи земли, документы, подтверждающие расходы на строительство (чеки, акты), правоустанавливающие документы на дом после завершения строительства, справку 2-НДФЛ с основного места работы и декларацию 3-НДФЛ. Обратитесь в налоговую инспекцию после окончания календарного года, в котором были расходы.

24.02.2026, 11:26

В ИФНС уточните или по горячей линии ФНС.

Здравствуйте.

Можно. Срока давности нет. Главное, чтобы квартиры была приобретена в собственность до 2001 года, то есть до внесения изменений в НК РФ о возможности данного налогового вычета. Проще говоря, у имущественного вычета нет срока давности, и подать декларацию можно в любой момент.

Можно. На данный момент за 23,24,25г можете вернуть налог

Да, вы можете получить имущественный налоговый вычет при покупке квартиры, даже если с момента покупки прошло 10 лет, при условии, что ранее вы не оформляли этот вычет и у вас есть официальный доход, облагаемый НДФЛ по ставке 13%. Согласно статье 220 Налогового кодекса РФ, право на имущественный вычет возникает с года, в котором у вас появилось право собственности на квартиру (на основании свидетельства о регистрации права или выписки из ЕГРН), и сохраняется до полного использования лимита вычета (максимум 2 млн рублей за стоимость жилья, что позволяет вернуть до 260 тыс. рублей НДФЛ). Вы можете подать декларацию 3-НДФЛ и документы за последние 3 года (например, если подаете в 2024 году, то за 2021-2023 годы), но для возврата НДФЛ за более ранние годы (например, за 2014 год, если покупка была 10 лет назад) потребуется подать уточненные декларации. Для оформления соберите документы: договор купли-продажи, документы о праве собственности, платежные документы (квитанции, расписки), справку 2-НДФЛ с работы, и подайте их в налоговую инспекцию по месту жительства или через личный кабинет налогоплательщика. Рекомендую обратиться в налоговую для уточнения деталей по вашей ситуации, так как могут быть нюансы (например, если квартира куплена в ипотеку, можно также получить вычет по процентам).

28.11.2025, 09:07

Странно. Декларацию Вам составлял нанятый человек, а Вы вопросы по этой декларации задаёте нам.

Ок. Показывайте декларацию, будем разбираться.

Вычет при продаже унаследованного имущества применяется в пределах одного миллиона рублей.

Здравствуйте

В самой налоговой декларации нужно было заявлять вычет в фиксированном размере в зависимости от реализуемой доли конкретного продавца. Логика такая - может этим вычетом (который полагается в течение календарного года) декларант захочет воспользоваться по другому объекту. В целом, можно подать уточненную налоговую декларацию

Также со слов налогового органа - налога к уплате не возникает, потому что вычет полностью перекрывает сумму к уплате. Или же вы имеете ввиду последующий вычет при покупке квартиры. Разбираться в ситуации следует по документам

В вашей ситуации ключевой момент — неправильное применение имущественного вычета при продаже доли в недвижимости. Поскольку дом и земля проданы одним договором, вычет в размере 1 млн рублей распределяется между всеми собственниками пропорционально их долям. У вас доля 1/4, поэтому ваш лимит вычета составляет 250 000 рублей (1/4 от 1 млн). Если доход от продажи вашей доли превышает эту сумму, налог платится с разницы. Сотрудники налоговой правы: указав в декларации вычет в полном размере (1 млн), вы бы не платили налог только при доходе менее 1 млн, но ваш доход, вероятно, был больше 250 000, поэтому налог всё равно возник бы. Кроме того, при продаже унаследованного имущества (срок владения менее 3 лет) можно уменьшить облагаемый доход на документально подтвержденные расходы наследодателя на приобретение, но не на его стоимость при вступлении в наследство. Вам нужно подать уточненную декларацию, приложив документы о вашей доле и, возможно, о расходах наследодателя, если они есть. В резюме: вычет применяется пропорционально доле, а не полностью на каждого собственника. Если у вас есть похожий вопрос, его можно задать в форме ниже.

26.02.2024, 02:12

Дом, в котором проживали определен под снос как аварийный, взамен получена другая квартира. ФНС выставила требование об оплате налога более 400 тыс. руб. Законны ли требования ФНС?

Не суетитесь. Прочтите. И найдите свою ситуацию. Либо формулируйте вопрос более подробно в следующий раз, а не уточняя на каждый ответ. Я больше отвечать не буду.

---

Суммы компенсаций, выплачиваемые собственникам на покупку нового благоустроенного жилья взамен освобождаемого аварийного жилья, облагаются НДФЛ. Освобождение таких выплат не предусмотрено ст. 217 Налогового кодекса, однако собственник сможет применить налоговый вычет. Размер вычета будет равен выкупной стоимости земельного участка и (или) расположенного на нем другого объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд (письмо Департамента налоговой и таможенной политики Минфина России от 6 декабря 2018 г. № 03-04-06/88597).

---

Минфин России рассказал о нюансах налогообложения в ситуации, когда налогоплательщик был переселен по решению государства из неблагополучной территории, и взамен старой квартиры ему была предоставлена новая (письмо Департамента налоговой и таможенной политики Минфина России от 8 июля 2016 г. № 03-04-06/40276). Финансисты подчеркнули, что выкупная стоимость жилого помещения, полученного взамен изъятого, облагаться НДФЛ не будет. Дело в том, что это будет считаться изъятием для государственных нужд. А в такой ситуации выкупная стоимость земельного участка и (или) расположенной на нем недвижимости, предоставленная после выселения подлежит вычету по НДФЛ в полном объеме (подп. 1.1 п. 1 ст. 220 НК РФ).

---

Но если налогоплательщик продал ту квартиру, которая была получена взамен изъятой, доходы от этой сделки будут облагаться НДФЛ на общих основаниях. Иными словами, продать квартиру без уплаты НДФЛ можно будет, только если она находилась в собственности до момента реализации более пяти лет. Исключение составляют случаи, когда проданная квартира была приобретена до 1 января 2016 года – тогда достаточно владеть ею до продажи более трех лет. Это же относится к квартирам, подаренным родственниками или унаследованным от них, приватизированным либо перешедшим по договору ренты (п. 17.1 ст. 217, ст. 217.1 НК РФ).

Следовательно требование ФНС безосновательны?

Я же всё расписал. Если получили деньги и купили другую жилплощадь, то да, ФНС права. Наверное квартира была приватизирована. Если бы она была муниципальной, то взамен старой квартиры была бы предоставлена новая (письмо Департамента налоговой и таможенной политики Минфина России от 8 июля 2016 г. № 03-04-06/40276).

Налог законный, если квартира по стоимости выше дома.

А я считаю, что налог начислен не правомерно! Договор мены заключен по требованию администрации района на основании программы Московской области и решения совета депутатов. Дом, в котором располагалась квартира подлежал сносу и в настоящее время демонтирован. В договоре мены, стоимость квартиры, которую отдал доверитель и ту которую выдал застройщик одинаковые. Дохода нет! Откуда налог? При том, что ФНС считает доходом полученную квартиру, а переданную расходом не считает! Ждем ответ из ФНС и вероятно предстоит обращение в суд.

Налоговая отменила налог после нашей претензии! Доверитель доволен!

Требования ФНС об уплате налога на доходы физических лиц (НДФЛ) при получении жилья взамен аварийного могут быть признаны неправомерными, если соблюдены условия, предусмотренные Налоговым кодексом РФ.

Согласно пункту 3 статьи 217 НК РФ, не подлежат налогообложению доходы физических лиц в виде стоимости жилого помещения, предоставленного в собственность бесплатно в случаях, предусмотренных законодательством РФ, в частности, при переселении из аварийного жилищного фонда. Однако освобождение применяется только в пределах стоимости изымаемого жилого помещения. Если площадь или стоимость новой квартиры превышает старую, разница может облагаться НДФЛ, если она получена в денежной форме или в виде доплаты.

В вашем случае, если новая квартира предоставлена взамен аварийной без доплаты с вашей стороны и её стоимость не превышает стоимость старой, то налог платить не нужно. Если же ФНС начислила налог на всю стоимость новой квартиры, это может быть ошибкой.

Рекомендуем:

1. Проверить документы: договор переселения, акт приема-передачи, кадастровую стоимость.

2. Направить в ФНС письменное возражение с ссылкой на п. 3 ст. 217 НК РФ и просьбой отменить требование.

3. В случае отказа – обжаловать решение в вышестоящий налоговый орган или суд.

Краткое резюме: требование ФНС может быть законным только в части превышения стоимости новой квартиры над старой. В остальном оно неправомерно.

Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

23.03.2026, 18:49

3 года должен быть в собственности

Здравствуйте! Общий минимальный срок владения земельным участком для полного освобождения от НДФЛ при продаже составляет 5 лет.

Но имеются исключения, когда данный срок составляет 3 года, а не 5 лет:

1. Участок получен по наследству или в дар от близкого родственника.

2.Участок является единственным жильём на момент продажи (и у владельца не было другого жилья в собственности последние 90 дней, исключая приобретённое по ДДУ).

3. Участок был приобретён в результате приватизации.

4. Участок был получен по договору пожизненного содержания с иждивением.

Здравствуйте, Рамис!

В соответствии со ст. 217.1 НК РФ общий срок владения недвижимым имуществом составляет - 5 лет.

В соответствии со ст. 217.1 НК РФ минимальный предельный срок владения объектом недвижимого имущества для освобождения от уплаты налога составляет -3 года для объектов недвижимого имущества:

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или дарения;

- при приватизации;

- заключении договора ренты;

- единственное жилье и другого у налогоплательщика нет по Выписке ищ ЕГРН...

Также важна стоимость продажи земельного участка, если менее 1 млн рублей -налог платить не нужно и подавать декларацию тоже в независимости от срок владения им на праве собственности ст. 220 НК РФ...

Надеюсь мой ответ станет для Вас полезным.

С уважением.

3 года должен быть в собственности и все тогда налога нет

Согласно статье 217.1 Налогового кодекса РФ, при продаже земельного участка, находящегося в собственности, налог на доходы физических лиц (НДФЛ) не уплачивается, если право собственности на этот участок возникло у налогоплательщика не менее чем за три года до момента продажи. Этот минимальный срок владения составляет 3 года. Если вы владеете участком менее 3 лет, то при его продаже вам необходимо будет уплатить НДФЛ в размере 13% от суммы дохода, превышающей 1 миллион рублей (налоговый вычет). Однако существуют исключения, когда минимальный срок владения может быть сокращен до 3 лет, например, если право собственности на участок получено по наследству, в порядке приватизации или в результате договора дарения от близкого родственника. Для точного определения вашей ситуации рекомендуется обратиться к налоговому консультанту или изучить актуальные изменения в налоговом законодательстве.