22.03.2026, 12:37

Смс с угрозами о возврате долга

Вопрос по законам страны: Россия

Добрый день. Являюсь заёмщиком в нескольких МФО. Были жизненные трудности, пришлось обращаться, чтобы набрать нужную сумму, так как в банке кредит быстро оформить не было возможности. Платила, продлевала, сейчас возникли проблемы с оплатой, пошли просрочки. Сообщила в компании, некоторые уже закрыла. Но стали поступать смс с угрозами о возврате долга мне и моим близким с разных номеров. Как с этим быть?

Если угрозы исходят от самой организации, подайте письменную претензию с требованием прекратить незаконные действия. Укажите, что вы готовы сотрудничать, но не допустите нарушения ваших прав.

Смс-сообщения приходят с разных номеров ,с указанием личных данных моих родственников и угрозами оказать на них давление

Обращайтесь в полицию

Будьте аккуратны с Усольцевым, дает неверную информацию.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Это коллекторы, они на практике часто так делают.

И обычно коллекторы работают по заданию либо по договору с МФО.

Какая полиция? Рекомендую не вводить в заблуждение.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

А причем здесь ФССП? Полиция и то ближе к "телу"...

При том, что именно приставы контролируют работу коллекторов и МФО по закону, если вы этого не знали. Полиция не будет рассматривать дело, вынесет отказ на практике. Говорю, как юрист-практик.

Федеральный закон от 04.08.2023 №467-ФЗ «О внесении изменений в Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»

Закон наделил Федеральную службу судебных приставов (ФССП) России полномочиями по контролю за деятельностью кредитных и микрофинансовых организаций, в частности за возвратом просроченной задолженности физических лиц.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Смс-сообщения приходят с разных номеров ,с указанием личных данных моих родственников и угрозами оказать на них давление

Вас вводит в заблуждение неудачник

подавать претензию в мфо

нужно подать притензию в МФО и заявить в полицию

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Бояться не надо, необходимо жалобу в службу судебных приставов подать,обратиться с заявлением в полицию. Проведут проверку. И игнорировать эти смс

разумеется эти угрозы незаконные и взаимодействия такое незаконное можете подать жалобу в федеральную службу судебных приставов.

Но эти все сообщения они сами по себе поступают от которым ФССП ничего сделать не может поэтому просто блокируйте не общаетесь не перезваниваете ни в коем случае не отвечайте на вопросы вообще не читайте то что вам пишут удаляйте и всё

Жалобу напишите. Их привлекут

Пишите претензию в мфо , фиксируйте всегда угрозы, больше чем жалобы вам не напишут, можете дополнительно подать в полицию

Добрый день!

Угрозы от МФО или коллекторов в виде смс с запугиванием вас и близких — это нарушение закона, и с этим можно бороться.

Важно зафиксировать все доказательства и обратиться в надзорные органы, чтобы защитить свои права.

Свяжитесь с МФО для реструктуризации долга или скидки (некоторые прощают часть при переговорах). Если просрочки критичны, рассмотрите рефинансирование или банкротство физлица.

Доброе утро!

Это явное нарушение кредитором требований 230-ФЗ.

Фиксируйте нарушения и обращайтесь с жалобой в:

🔽ФССП России

🔽 прокуратуру

🔽 Национальную ассоциацию профессиональных коллекторских агентств и (НАПКА)

🔽 а также с заявлением в полицию по факту вымогательства неизвестными лицами (ст. 163 УК РФ).

Если просрочка у Вас составляет от 4 мес., то направьте в адрес кредитора заявление об отказе от взаимодействия в свободной форме (Вам не будут больше звонить, писать и приезжать домой, а также звонить на работу и знакомым).

Если просрочка меньше 4 мес., то кредиторам направлять такое заявление бессмысленно - заявление будет считаться недействительным.

В России деятельность коллекторов регулируется Федеральным законом №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Угрозы вам и вашим близким по СМС или телефону являются нарушением этого закона. Коллекторам запрещено: угрожать применением насилия, причинением вреда здоровью или имуществу, использовать ненормативную лексику, осуществлять звонки с 22:00 до 8:00 в будни и с 20:00 до 9:00 в выходные, а также раскрывать информацию о долге третьим лицам без вашего согласия.

Рекомендуемые действия:

1. Сохраняйте все доказательства угроз (скриншоты СМС, записи разговоров).

2. Направьте письменные претензии в МФО с требованием прекратить незаконные действия.

3. Обратитесь с заявлением в полицию по факту угроз (ст. 119 УК РФ «Угроза убийством или причинением тяжкого вреда здоровью»).

4. Подайте жалобу в Роспотребнадзор и Центральный банк РФ на действия коллекторов.

5. Рассмотрите возможность реструктуризации долга через суд или внесудебное банкротство, если сумма долга превышает 500 000 рублей.

Помните, что вы имеете право на уважительное обращение даже при наличии задолженности.

Юристы - Россия

Специализация:

Банк, банковское право

Ähnliche Fragen

09.04.2026, 15:56

Ситуация требует последовательных действий, так как содержит признаки как реальной задолженности, так и возможного мошенничества или неправомерных действий со стороны взыскателей.

1. Анализ ситуации:

- В сентябре 2025 года был взят микрозайм на 16 000 ₽.

- Заем не отображался в отчетах бюро кредитных историй (БКИ), что могло быть связано с техническими сбоями или политикой микрофинансовой организации (МФО).

- Долг продан компании «Интеграл», что является законной практикой уступки прав требования.

- Требуемая сумма (131 000 ₽) значительно превышает первоначальный заем, что может включать проценты, штрафы и комиссии, но требует проверки на соответствие законодательству о предельных процентах (ст. 6 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»).

- Звонки от лица, представляющегося сотрудником ГУ МВД Смирновым, с угрозами уголовного дела и упоминаниями СВО, являются неправомерными: сотрудники МВД не занимаются взысканием долгов в таком формате и не выдвигают условий через третьих лиц.

2. Рекомендуемые действия:

- Запросите официальные документы: Обратитесь к «Интегралу» с требованием предоставить договор займа, график платежей, расчет задолженности и документ о цессии (уступке прав). Без этих документов требования необоснованны.

- Проверьте кредитную историю: Отчет в НБКИ, где заем не отображается, не отменяет долг, но может указывать на ошибку МФО. Запросите расширенную кредитную историю через другие БКИ (например, «Эквифакс» или «ОКБ»).

- Оформите обращение в МВД: Если звонки от «Смирнова» продолжаются, подайте заявление в местное УМВД или через сайт МВД РФ о возможном мошенничестве или вымогательстве. Укажите номера телефонов, детали разговоров и угрозы.

- Обратитесь в Роспотребнадзор: Жалоба на действия «Интеграла» и первоначальной МФО, если расчет долга превышает законные пределы (проценты не должны превышать сумму займа более чем в 1,5 раза — ст. 6 Закона № 353-ФЗ).

- Консультация юриста: Для оценки законности требований и защиты от неправомерных действий.

3. Резюме:

- Долг, вероятно, существует, но требует проверки на законность начисления процентов.

- Действия «Смирнова» являются неправомерными и могут квалифицироваться как вымогательство или мошенничество.

- Смена паспорта в марте 2026 года не аннулирует долг, но может усложнить идентификацию для взыскателей.

- Рекомендуется действовать через официальные каналы: запрос документов, обращение в контролирующие органы и консультация с юристом для защиты прав.

Для детального разбора ситуации и подготовки юридических документов рекомендую обратиться к юристу на консультацию через личные сообщения на этом сайте.

Заблокируйте контакты и ждите обращения в суд. Потом отмените судебный приказ.

Анна, игнорируйте эти звонки, обращайтесь с жалобой на коллектора в ФССП

Угрозы уголовного преследования (мошенничество, статья 159 УК РФ) незаконны. За неуплату микрозайма не предусмотрено уголовное наказание. Уголовная ответственность возможна только в случае, если будет доказано, что вы изначально не собирались возвращать долг и действовали с умыслом на хищение средств. Просто факт просрочки платежа не является преступлением.

Добрый день Анна!

Уголовного дела за один микрозайм в 16 000 ₽ не будет. Это стопроцентный обман. Статья 159 УК РФ (мошенничество) требует доказательств умысла на хищение с самого начала. Потеря номера и забывчивость — это гражданско-правовые отношения, а не уголовщина.

Вы взяли займ в «Займмиксер» (скорее всего, МФО с агрессивными условиями). Из-за смены номера вы пропустили уведомления. МФО продала «проблемный» долг коллекторскому агентству «Интеграл» (или фирме-однодневке). «Интеграл» не имеет законного права требовать 131 000 ₽ — это накрученные пени и штрафы, которые суд снизит до разумных пределов (максимум до 1,5-кратной суммы займа по закону о МФО, но и то с ограничениями).

1. Прекратить любое общение с «Интегралом», «Смирновым» и «Литвиновым»

2. Зафиксировать факт вымогательства.

3. Обратиться в полицию с заявлением о вымогательстве

Относительно самого долга в 16 000 рублей надо анализировать документы и работать. эту заоблачную сумму скорее всего можно отбить

Определить реальную сумму задолженности с учетом требований законодательства об МФО и оплатить.

Ну или предложить обратиться в суд.

Ситуация требует последовательных действий, так как содержит признаки как реальной задолженности, так и возможного мошенничества или неправомерных действий со стороны взыскателей.

1. Анализ ситуации:

- В сентябре 2025 года был взят микрозайм на 16 000 ₽.

- Заем не отображался в отчетах бюро кредитных историй (БКИ), что могло быть связано с техническими сбоями или политикой микрофинансовой организации (МФО).

- Долг продан компании «Интеграл», что является законной практикой уступки прав требования.

- Требуемая сумма (131 000 ₽) значительно превышает первоначальный заем, что может включать проценты, штрафы и комиссии, но требует проверки на соответствие законодательству о предельных процентах (ст. 6 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»).

- Звонки от лица, представляющегося сотрудником ГУ МВД Смирновым, с угрозами уголовного дела и упоминаниями СВО, являются неправомерными: сотрудники МВД не занимаются взысканием долгов в таком формате и не выдвигают условий через третьих лиц.

2. Рекомендуемые действия:

- Запросите официальные документы: Обратитесь к «Интегралу» с требованием предоставить договор займа, график платежей, расчет задолженности и документ о цессии (уступке прав). Без этих документов требования необоснованны.

- Проверьте кредитную историю: Отчет в НБКИ, где заем не отображается, не отменяет долг, но может указывать на ошибку МФО. Запросите расширенную кредитную историю через другие БКИ (например, «Эквифакс» или «ОКБ»).

- Оформите обращение в МВД: Если звонки от «Смирнова» продолжаются, подайте заявление в местное УМВД или через сайт МВД РФ о возможном мошенничестве или вымогательстве. Укажите номера телефонов, детали разговоров и угрозы.

- Обратитесь в Роспотребнадзор: Жалоба на действия «Интеграла» и первоначальной МФО, если расчет долга превышает законные пределы (проценты не должны превышать сумму займа более чем в 1,5 раза — ст. 6 Закона № 353-ФЗ).

- Консультация юриста: Для оценки законности требований и защиты от неправомерных действий.

3. Резюме:

- Долг, вероятно, существует, но требует проверки на законность начисления процентов.

- Действия «Смирнова» являются неправомерными и могут квалифицироваться как вымогательство или мошенничество.

- Смена паспорта в марте 2026 года не аннулирует долг, но может усложнить идентификацию для взыскателей.

- Рекомендуется действовать через официальные каналы: запрос документов, обращение в контролирующие органы и консультация с юристом для защиты прав.

Для детального разбора ситуации и подготовки юридических документов рекомендую обратиться к юристу на консультацию через личные сообщения на этом сайте.

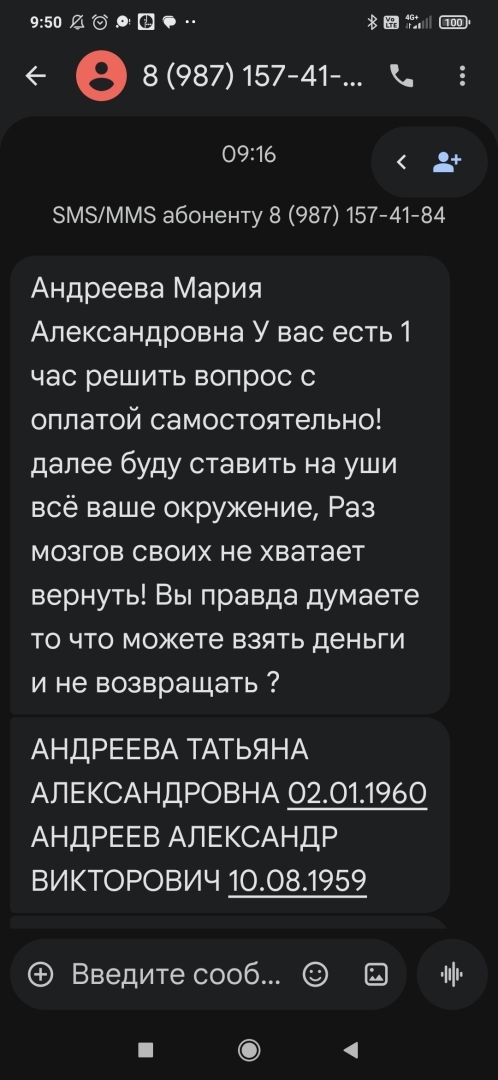

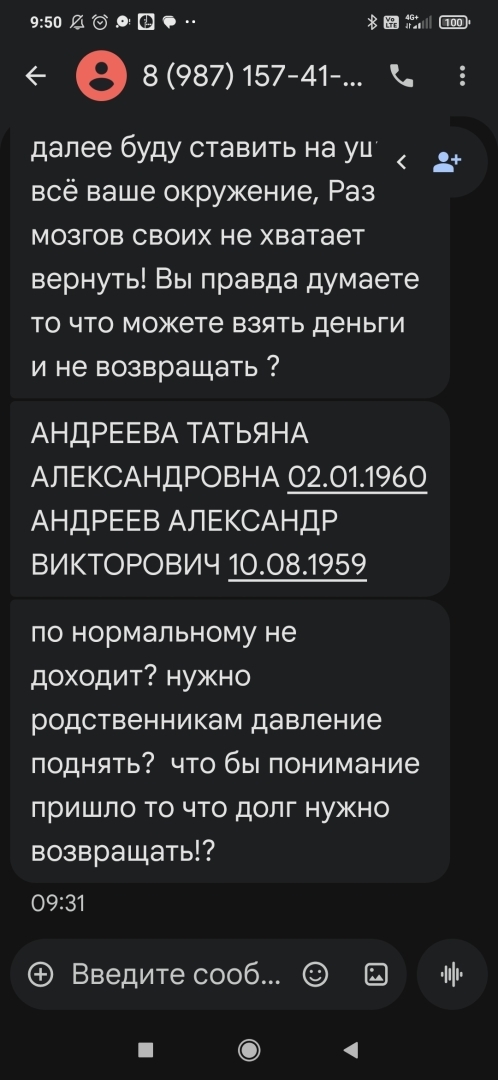

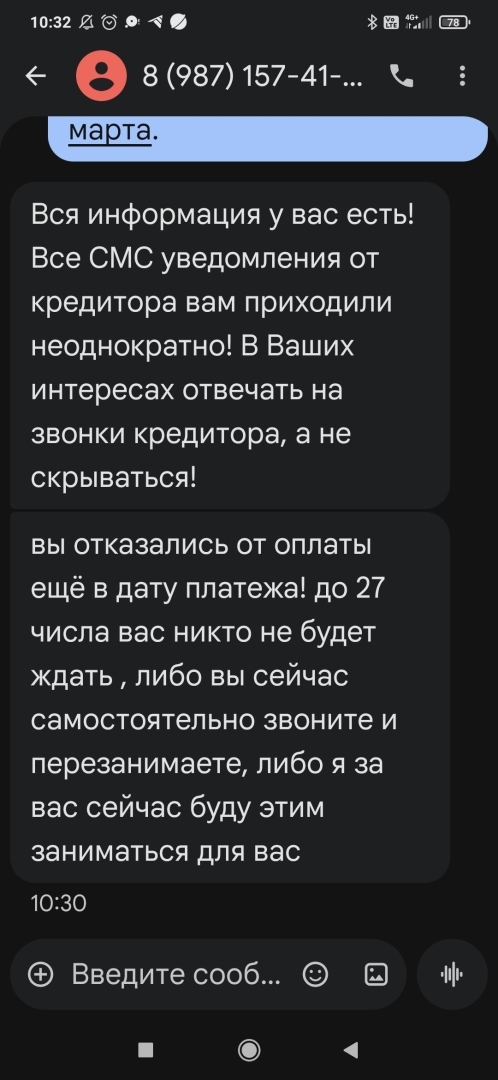

26.03.2026, 08:54

Здравствуйте. Это уже как сами хотите, можете и говорить, можете игнорировать.

МАРИЯ АНДРЕЕВА, игнорируйте эти СМС коллекторов

Мария, угрозы коллекторов неправомерны. Вы можете подать Одновременно 2 жалобы: в ФССП, в прокуратуру. Именно эти 2 органа осуществляют надзор за законностью действий коллекторов, но несколько в различных аспектах. Кроме того, угрозы коллекторов в сочетании с требованием выплаты денег являются преступлением, предусмотренном ст.163 УК РФ "Вымогательство", о чем Вы также можете подать заявление о совершении преступления в прокуратуру, в ОВД.

Не отвечайте на их звонки и отвечайте на СМС.А, чтобы такой проблемы не было, лучше никогда не связываться с МФО.

Здравствуйте, уважаемая Мария!

Отвечать на СМС не нужно. Это не имеет никакого смысла. Коллекторы нарушают положение ст 7 N 230-ФЗ от 03.07.2016. Жалуйтесь в ФССП РФ. В судебном порядке смодете взыскать компенсацию морального вреда.

Не отвечайте. Обратитесь в прокуратуру с жалобой

Напишите жалобу в ФССП. Их привлекут к ответственности

Да никак, добавьте в ЧС.

Отдельно направьте им заявление об отказе от взаимодействия.

А так жалобы в прокуратуру и приставам.

Здравствуйте! Игнорируйте их.

Мария, как отвечала ранее, чтобы звонки на работу прекратились - необходимо направить кредитору (коллектору) уведомление об отказе от взаимодействия с 3-ими лицами.

На звонки имеете право не отвечать и вовсе не реагировать.

На смс отвечать не рекомендую!

Нужно заблокировать и не общаться. на вопросы не отвечать.

Можно записать всё и подать жалобу в ФССП.

На СМС? нет, не нужно, нужно сразу же удалять , не читая. Ничего нового не узнаете, а небылиц полно будет..и угроз разных, зачем Вам это читать? не нужно.

Спасибо!Поставили телефон директора и заместителя на автодозвон и смс-бомбер.Два дня этим занимаются.Пишут смс с угрозами и требованием выплаты долга за меня.

Жалобу в ФССП и просить привлечь по КОАП РФ Ответственность для банков и МФО и их представителей – коллекторов, то есть банк отвечают за коллекторов, за их действия.

"Статья 14.57. Нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности

1. Нарушение кредитором или представителем кредитора установленных главой 2 Федерального закона от 3 июля 2016 года N 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях" общих правил совершения действий, направленных на возврат просроченной задолженности физических лиц, за исключением случаев, предусмотренных частью 6 настоящей статьи, при отсутствии признаков уголовно наказуемого деяния -

влечет наложение административного штрафа на граждан в размере от пяти тысяч до пятидесяти тысяч рублей; на должностных лиц - от двадцати тысяч до двухсот тысяч рублей или дисквалификацию на срок до одного года; на юридических лиц - от пятидесяти тысяч до пятисот тысяч рублей.

2. Неисполнение профессиональной

вести переговоры с коллекторами аккуратно

Здравствуйте. Заблокируйте все подозрительные номера. Угрозы и шантаж -противозаконны. Не отвечайте на смс. Постарайтесь небольшими частями погашать, периодически, Ваш долг.

В соответствии с законодательством Российской Федерации, в частности Федеральным законом №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», деятельность коллекторов строго регламентирована. При наличии просроченной задолженности перед МФО и звонках коллекторов рекомендуется следующее:

1. Ведение себя при общении с коллекторами:

- Требуйте представиться: коллектор обязан назвать свою фамилию, имя, отчество, наименование организации, которую он представляет, и реквизиты договора уступки права требования (если долг передан).

- Ограничьте общение: закон разрешает коллекторам звонить не чаще 1 раза в сутки, 2 раз в неделю и 8 раз в месяц. Вы вправе установить удобное время для звонков (с 8:00 до 22:00 в будни и с 9:00 до 20:00 в выходные).

- Не игнорируйте полностью: полное игнорирование может привести к судебному взысканию долга. Рекомендуется вести диалог в письменной форме.

2. Ответ на SMS-сообщения:

- Отвечать на SMS с угрозами не рекомендуется, так как это может спровоцировать эскалацию. Угрозы являются нарушением закона (ст. 119 УК РФ «Угроза убийством или причинением тяжкого вреда здоровью»).

- Сохраняйте все сообщения (SMS, электронные письма) как доказательство неправомерных действий. Сделайте скриншоты с указанием даты и времени.

3. Действия при угрозах и неправомерном поведении:

- Подайте жалобу в Роспотребнадзор и прокуратуру на действия коллекторов, приложив доказательства (аудиозаписи звонков, скриншоты сообщений).

- Обратитесь в полицию, если угрозы носят реальный характер (например, угрозы физической расправы).

- Коллекторы не имеют права разглашать информацию о вашем долге третьим лицам, посещать вас на работе или угрожать.

4. Решение проблемы с долгом:

- Свяжитесь с МФО напрямую для уточнения суммы долга и возможности реструктуризации или рассрочки.

- Рассмотрите вариант добровольного погашения долга, чтобы избежать судебных издержек и увеличения суммы за счёт процентов и штрафов.

- При невозможности погасить долг, обратитесь за бесплатной юридической консультацией в государственные органы или общественные организации.

5. Правовые последствия:

- Невыплата долга может привести к судебному взысканию, аресту имущества или удержанию части доходов.

- Коллекторы, нарушающие закон, могут быть привлечены к административной или уголовной ответственности.

Важно действовать в рамках закона и не поддаваться панике. Документируйте все взаимодействия с коллекторами и обращайтесь в правоохранительные органы при нарушениях.

15.06.2025, 03:54

Haga una pregunta más específica

В Мексике существуют законные механизмы для снижения долговой нагрузки, регулируемые преимущественно Законом о банкротстве и неплатёжеспособности (Ley de Concursos Mercantiles) и Законом о защите потребителей (Ley Federal de Protección al Consumidor).

Основные правовые пути снижения долгов:

1. Досудебное соглашение с кредиторами (Convenio Preventivo): Позволяет физическим лицам и малым предприятиям (как субъектам предпринимательской деятельности) до объявления банкротства предложить кредиторам план реструктуризации долга (например, снижение суммы, продление срока, уменьшение процентов). Для инициации необходимо обратиться в специализированный суд по делам о банкротстве (Tribunal Federal de Justicia Fiscal y Administrativa или местные суды, уполномоченные рассматривать такие дела). Процедура требует представления финансовой отчётности и плана платежей.

2. Процедура банкротства (Concurso Mercantil): Если досудебное соглашение не достигнуто или должник признан неплатёжеспособным, может быть инициирована процедура банкротства. Она включает две фазы: примирение (для достижения соглашения) и банкротство (ликвидация имущества для погашения долгов). Для физических лиц, не являющихся предпринимателями, применимы общие положения Гражданского кодекса соответствующих штатов о несостоятельности, но федеральный закон о банкротстве в основном ориентирован на коммерческие субъекты.

3. Защита прав потребителей: Для долгов, возникших из потребительских кредитов (например, кредитные карты, личные займы), Закон о защите потребителей устанавливает предельные процентные ставки и комиссии. Если кредитор нарушил эти пределы, вы можете оспорить долг через Федеральную прокуратуру по защите потребителей (PROFECO), которая может способствовать пересмотру условий или снижению задолженности.

4. Переговоры с кредиторами: Внесудебные переговоры с банками или финансовыми учреждениями часто приводят к реструктуризации долга (рефинансирование, снижение платежей). Рекомендуется оформлять любое соглашение в письменной форме.

5. Защита от незаконных действий коллекторов: Коллекторские агентства в Мексике регулируются законом и не имеют права применять угрозы, насилие или нарушать конфиденциальность. В случае нарушений можно подать жалобу в CONDUSEF (Национальная комиссия по защите пользователей финансовых услуг).

Краткое резюме: Снижение долгов в Мексике возможно через досудебные соглашения, процедуры банкротства (в основном для предпринимателей), защиту прав потребителей и переговоры с кредиторами. Каждый вариант имеет юридические последствия (например, банкротство может повлиять на кредитную историю и доступ к будущим кредитам).

Рекомендация: Учитывая сложность законодательства и индивидуальность каждой ситуации (тип долга, сумма, статус должника), настоятельно рекомендую обратиться к мексиканскому юристу, специализирующемуся на банкротстве или потребительском праве, для консультации и подготовки документов. Это поможет выбрать оптимальный путь и избежать правовых рисков.

19.05.2026, 19:06

Именно в тех, в которых его Вам дадут.

В тех, в которых не дадут - не выйдет.

Вопрос лишен правового смысла.

в любом банке -420-422 ГК РФ , который решит его выдать заключив договор

После завершения процедуры банкротства получить кредит в крупных банках (Сбербанк, ВТБ, Альфа-Банк) крайне сложно, так как они тщательно проверяют кредитную историю и наличие статуса банкрота. Однако некоторые банки и микрофинансовые организации (МФО) могут рассмотреть заявку при соблюдении условий:

1. Время после банкротства: Чем больше прошло времени (рекомендуется не менее 3-5 лет), тем выше шансы.

2. Залог: Кредит под залог недвижимости или автомобиля (например, Совкомбанк, Россельхозбанк).

3. Небольшие суммы: В МФО (например, «Займер», «Moneyman») можно получить микрозайм до 30 000 рублей, но с высокими процентами.

4. Рефинансирование: Некоторые банки (Тинькофф, Почта Банк) предлагают рефинансирование кредитов других банков, но для банкротов это маловероятно.

5. Улучшение кредитной истории: Возьмите кредитную карту с небольшим лимитом и своевременно гасите задолженность.

Резюме: Получить кредит сразу после банкротства практически невозможно. Рекомендуется подождать не менее 2-3 лет, восстановить доход и кредитную историю, либо рассмотреть варианты с обеспечением.

Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

Ответил Вам в личке, проверьте сообщения, пожалуйста

09.04.2026, 16:12

Анна, игнорируйте эти звонки, признаки состава преступления по

Ситуация, описанная вами, содержит несколько тревожных моментов, требующих правового анализа и последовательных действий. Рассмотрим их по порядку.

1. Проверка наличия долга: Вы правильно сделали, запросив отчёт в НБКИ. Если в Национальном бюро кредитных историй данный займ не отображается, это серьёзный аргумент в вашу пользу. Микрофинансовые организации (МФО) обязаны передавать информацию о выданных займах в бюро кредитных историй. Отсутствие записи может указывать на то, что долг был списан, продан с нарушениями или изначально оформлен некорректно. Рекомендуется также запросить выписку из других кредитных бюро (например, «Эквифакс», «ОКБ»), чтобы получить полную картину.

2. Продажа долга компании «Интеграл»: Продажа прав требования по договору займа законна, если это предусмотрено договором. Однако новый кредитор (в данном случае «Интеграл») обязан уведомить вас о переходе прав в письменной форме. Если такого уведомления не было, а вы узнали о продаже только через звонки родственникам, это может быть нарушением. Требование суммы 131 000 ₽ при исходном займе 16 000 ₽ требует проверки: МФО и коллекторы могут начислять проценты, штрафы и пени, но их размер должен соответствовать условиям договора и закону. Запросите у «Интеграла» детализированный расчёт долга, включая все начисления.

3. Звонки от лица «сотрудника ГУ МВД Смирнова»: Это наиболее критичный аспект. Действия, описанные вами, — угрозы возбуждением уголовного дела, намёки на контракт с Минобороны, упоминание СВО — являются явными признаками мошенничества или неправомерных действий. Сотрудники МВД при официальном обращении обязаны представиться, предъявить удостоверение и чётко указать должность. Уголовное дело за неуплату микрозайма не возбуждается — это гражданско-правовой спор, а не преступление. Такие звонки направлены на запугивание и вымогательство денег.

4. Указание несуществующей работы при получении займа: Предоставление недостоверных данных при оформлении займа может рассматриваться как нарушение договора, но не является основанием для уголовного преследования за мошенничество, если заём был получен с намерением вернуть. Однако это может осложнить ситуацию при спорах с МФО.

5. Смена паспорта и утеря номера телефона: Смена паспорта не аннулирует долговые обязательства, но может затруднить связь. Утеря номера телефона не освобождает от ответственности, но коллекторы обязаны использовать законные методы связи (например, письменные уведомления).

Резюме и рекомендации:

- Не платите деньги под давлением, особенно в ответ на угрозы от «Смирнова». Это может быть мошеннической схемой.

- Запросите официальные документы: Обратитесь в «Интеграл» с требованием предоставить договор цессии (продажи долга), расчёт задолженности и копию исходного договора с «Займмиксер». Делайте это в письменной форме (например, заказным письмом с уведомлением).

- Подайте жалобу: На звонки от «Смирнова» можно пожаловаться в официальные органы — в МВД через сайт или горячую линию, а также в Роскомнадзор (на нарушения связи). Сохраняйте записи разговоров, номера телефонов и скриншоты.

- Проверьте статус займа: Если в НБКИ долга нет, а «Интеграл» не предоставляет убедительных доказательств, вы можете оспорить требования в суде.

- Обратитесь к юристу: Учитывая сложность ситуации (угрозы, возможные мошеннические действия, спорный долг), рекомендую проконсультироваться с юристом, специализирующимся на долговых спорах или защите прав потребителей. Юрист поможет составить запросы, оценить риски и, при необходимости, подготовиться к судебному разбирательству. Вы можете обратиться к любому юристу на этом сайте через личные сообщения для получения персональной консультации, так как каждый случай уникален и требует детального анализа документов.

17.02.2026, 19:18

Здравствуйте!

Проценты начисляются до момента полной оплаты долга.

Если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на проценты (ст 384 ГК РФ).

Проценты начисляются до момента полной оплаты долга

Да, банк имеет право продать ваш долг коллекторам (по договору цессии) без выставления заключительного счета, зафиксировав сумму задолженности на момент продажи.

Добрый вечер! Продажа долга оформляется как уступка права требования, и для этого согласие заёмщика не требуется, если договором не предусмотрено иное. Новый кредитор получает право требовать ту сумму, которая существовала на момент уступки. Сам по себе факт продажи долга не означает закрытие кредита — обязательство прекращается только исполнением либо иным законным способом.

Правовые основания:

Может банк продать долг без закрытия кредита и остановить проценты

Банк имеет право продать долг (уступить право требования) коллекторам без закрытия кредитного договора — это называется договор цессии. Однако это возможно только после существенного нарушения условий договора заемщиком (обычно просрочка более 90 дней). При продаже долга банк обязан уведомить заемщика письменно в течение 30 дней. Начисление процентов и штрафов по договору прекращается с момента уступки права требования, так как обязательства перед банком прекращаются, а возникают перед новым кредитором (коллекторами). Коллекторы могут взыскивать только основную сумму долга и проценты, начисленные до уступки, но не могут начислять новые проценты, если это не предусмотрено новым соглашением. Кредитный договор формально остается действующим, но обязательства по нему переходят к коллекторам. Рекомендуется запросить у банка письменное подтверждение продажи долга и сумму задолженности на дату уступки.

14.10.2025, 22:58

Письма выкидывать, коллекторов посылать.

С уважением.

Доброе утро!

Значит в письменном виде уведомляйте этих лиц, от которых поступают письма о том, что данный человек по Вашему адресу не проживает!

Приложите справку из МФЦ о проживающих по адресу лиц.

В уведомлении также пропишите, что в случае, если будут поступать повторные письма, Вы вынуждены будете обращаться в прокуратуру👆

Ситуация: вы являетесь собственником квартиры на основании дарственной от матери. На ваш адрес приходят письма из суда, налоговой и коллекторы на имя неизвестного человека, который никогда не проживал в этой квартире. Это происходит, вероятно, потому, что данный человек был зарегистрирован (прописан) в квартире ранее (возможно, предыдущим собственником) и не снят с регистрационного учёта.

Для прекращения почтового террора и визитов коллекторов необходимо:

1. Установить причину регистрации. Проверьте, значится ли это лицо в выписке из домовой книги или справке о регистрации. Если да, то нужно его снять с регистрационного учёта.

2. Снятие с регистрационного учёта:

- Обратитесь в паспортный стол (МФЦ) по месту жительства с заявлением о снятии с регистрационного учёта лица, не проживающего в квартире. Приложите копию свидетельства о праве собственности и акт о непроживании (можно составить с соседями). Если регистрация была фиктивной, подайте заявление в полицию.

- Если добровольно снять не удаётся, обратитесь в суд с иском о признании утратившим право пользования жилым помещением и снятии с регистрационного учёта. Подготовьте доказательства: акты о непроживании, показания свидетелей, справки из налоговой и т.д.

3. Действия в отношении коллекторов:

- Напишите коллекторам письменное заявление с требованием прекратить беспокоить вас, указав, что должник не проживает по данному адресу, и приложите копию документов о вашем праве собственности.

- Зафиксируйте факты угроз и визитов (аудио-, видеозапись, показания свидетелей) и обратитесь с жалобой в полицию по факту незаконных действий коллекторов.

- Если коллекторы действуют в рамках исполнительного производства, сообщите судебному приставу-исполнителю об отсутствии должника по адресу.

4. Дополнительно: все письма, приходящие на имя незнакомца, возвращайте отправителю с пометкой «Адресат не проживает». Однако это не всегда эффективно, поэтому приоритет — снятие с регистрации.

Резюме: вам необходимо добиться снятия неизвестного лица с регистрационного учёта в вашей квартире через МФЦ или суд. После этого прекратятся и письма, и визиты коллекторов. Если у вас есть похожий вопрос, его можно задать в форме ниже.