19.01.2026, 15:47

Переуступка ипотечного кредита

Вопрос по законам страны: Россия

Здравствуйте! Недавно заказал выписку кредитной истории и обнаружил, что в 2024 году мой ипотечный кредит был переуступлен, банку дом. РФ. Уведомления никакого не было, плачу ипотеку также в Сбербанке. Как можете прокомментировать данную ситуацию?

Необходимо сверку ипотечных платежей, чтобы не выяснилось, что вы не туда платите.

Добрый вечер! Действия банка законны в том случае, если Вы, подписывая кредитный договор на получение ипотечного займа, давали письменное согласие на переуступку Вашего долга( кредита) третьим лицам. Такое согласие подписывают все заемщики, практически не читая. Вспомните -Вы подписывали согласие банку на обработку персональных данных и в той же бумаге были оговорены полномочия банка на переуступку требований по кредиту третьим лицам. Вы можете получить пакет документов, подписанных Вами в банке при получении кредита. И увидите, что такое согласие банку Вы давали. Если бы Банк не получил от Вас такое согласие, Вам бы не выдали кредит. Это навязанное банком условие.

Это нормальная ситуация. Смена кредитора у вас не произошло. В банковском праве это называется обратная секьюритизация Обратная секьюритизация (секьюритизация) — это процесс преобразования активов в ценные бумаги, обеспеченные пулом активов. Обычно это активы, которые генерируют денежные потоки: ипотечные кредиты, автозаймы, лизинговые платежи и т. д..

Основной принцип секьюритизации — обособление активов от имущества оригинатора и от рисков, которые он несёт. Это описывается в рамках доктрины «действительной продажи» (true sale). Активы передаются в отдельную юридическую структуру .

Сделки секьюритизации регулируются, например:

Федеральным законом «Об ипотечных ценных бумагах» — регулирует процесс секьюритизации ипотечных кредитов.

Простыми словами, банк продал Ваш актив и теперь Дом РФ получает доход. В случае выхода на прочку и происходит обратная секьюритизация передача проблемного актива назад первоначальному кредитору

Если ваш ипотечный кредит был переуступлен банку Дом.РФ, но вы продолжаете платить в Сбербанк, вам нужно немедленно связаться со Сбербанком и Дом.РФ, запросить официальное подтверждение о переуступке и выяснить, куда теперь должны идти платежи. Ваша задача — выяснить, кто является текущим кредитором, чтобы избежать двойных платежей и проблем с кредитной историей, а также подать заявление в бюро кредитных историй (БКИ) для исправления данных, если информация некорректная

банк продал Ваш актив и теперь Дом РФ получает доход.

Переуступка ипотечного кредита (цессия) — это законная процедура, при которой права требования по кредиту переходят от первоначального кредитора (Сбербанка) к новому (банку Дом.РФ). Согласно ст. 382 ГК РФ, для перехода прав кредитора к другому лицу согласие должника не требуется, если иное не предусмотрено законом или договором. Однако по ст. 385 ГК РФ новый кредитор обязан уведомить должника о переходе прав. Отсутствие уведомления не делает цессию недействительной, но может создать неудобства (например, платёжные реквизиты). Вам следует: 1) Обратиться в Сбербанк за разъяснениями и документами о цессии. 2) Уточнить в банке Дом.РФ реквизиты для платежей. 3) Проверить, не изменились ли условия кредита (срок, процент) — они остаются прежними. 4) Если возникнут споры, можно жаловаться в ЦБ РФ или суд. Продолжайте платить по графику, чтобы избежать просрочки.

Юристы - Россия

Специализация:

Банк, банковское право

preguntas Similares

12.01.2026, 01:15

Если задолженность проблемная и бесперспективная — то есть не осталось никаких шансов закрыть ее через заемщика или делать это слишком долго и сложно проще от нее избавиться, выручить хоть какие-то деньги и снова пустить их в оборот

Здравствуйте! В вашем случае сделка обязательно оформляется на вашего доверенного человека (родственника или друга), так как напрямую должнику коллекторы долг по цессии обычно не продают.

Поможет, это составит предложение коллекторам, вы и сами способны это сделать.

Вам не нужен юрист. По договору цессии сами можете выкупить долги.

Посмотрите список юристов и адвокатов в Рязани + отзывы клиентов о них. Нужен анализ чтобы не попасть из огня да в полымя...Будьте внимательны

Здравствуйте!

Если речь идет о законном выкупе долгов у коллекторских агентств через договор цессии, да, такие специалисты существуют. Это профильные юристы по долговым отношениям и договорному праву, которые помогают оформлять договоры переуступки прав требования, проверять качество долгов, анализировать правовые риски и обеспечивать правовую чистоту сделки. Такие юристы работают как в специализированных юридических фирмах, так и как независимые консультанты.

Для успешной сделки потребуется провести правовой анализ долга, проверить, действителен ли он, нет ли пропусков сроков исковой давности, насколько корректны первоначальные документы, есть ли договор, акты оказанных услуг, правильность передачи прав коллекторскому агентству, соблюдены ли требования Закона о коллекторской деятельности. Без этого выкуп может обернуться приобретением сомнительного или несуществующего актива.

Лучше всего искать юриста с опытом именно в переговорах по покупке долгов и цессии, а не только общего профильного. При выборе специалиста обращайте внимание на опыт работы в подобных сделках, положительные отзывы, примеры оформленных договоров цессии и успешных правовых проверок.

Удачи Вам!

Такой договор цессии возможен при желании, согласии коллекторов. А юрист найдется, в принципе ничего сложного.

Если речь о собственном долге, то не "выкупить", а " Погасить". Или речь идет о чужих долгах?

Доброе утро!

Да, это возможно!

Причем выкупить долги можно будет через третьих лиц (Ваших знакомых, родственников)☝️да еще с дисконтом (скидкой) до 90 %

Для этого нужно , чтобы коллекторы были согласны продать. А уж договор они и сами составят...

Вы для начала обозначьте финансовое предложение.

Здравствуйте, смотря каких коллекторов..К сожалению нет общепринятых результативных действий, позволяющих каждого коллектора склонить к договору цессии..Одних можно убедить на заключение договоров цессии, а других нет..Некоторых можно убедить только на хорошие скидки..Например крупных коллекторов, ПКО ПКБ, ЦДУ Инвест, Право онлайн, Феникс, Киберколлект, ЭОС и др. можно выбить в основном на хорошие скидки, чем на договора цессии на частное или незнакомое юрлицо..Они скупают долги изначально пачками по несколько тысяч долгов. Им отдельные лица даже на 10-20 долгов абсолютно неинтересны даже с хорошим процентом..

Поэтому надо знать, какие именно коллекторы у вас и по каждому отдельно смотреть

Отдельно рекомендовал бы подвести себя под внесудебное банкротство через МФЦ - выйдет в 20 раз дешевле чем судебное банкротство, и плюс минус во столько раз дешевле, чем пытаться договариваться о скидках и договорах цессии, при этом еще остаться все равно с долгами, учитывая недобросовестсность многих коллекторов.

Есть, обращайтесь.Юрист по долгам и банкротству Виталий Снытко.

Да, грамотный юрист необходим для безопасного выкупа долгов у коллекторов по договорам цессии. Ключевые аспекты работы: 1) Проверка легитимности переуступки от банка к коллекторам и чистоты права требования. 2) Анализ договора цессии на предмет скрытых условий, срока исковой давности (3 года), полноты документов. 3) Оценка рисков: возможные оспаривания сделки должником, наличие уже начатых исполнительных производств. 4) Подготовка договора с учётом

31.03.2026, 13:21

Ответ неверный. Указанный пункт не действует в отношении возмещения вреда, причиненного транспортному средству потерпевшего - легковых автомобилей, находящихся в собственности граждан и зарегистрированных в Российской Федерации. Это правило распространяется только на автомобили, принадлежащие иностранным гражданам.

Для граждан Российской Федерации действует другой пункт закона ОСАГО:

16.1. Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется путем почтового перевода суммы страховой выплаты потерпевшему (выгодоприобретателю) или ее перечисления на банковский счет потерпевшего (выгодоприобретателя) в случае:а) полной гибели транспортного средства;

б) смерти потерпевшего;

в) причинения тяжкого или средней тяжести вреда здоровью потерпевшего в результате наступления страхового случая, если в заявлении о страховом возмещении потерпевший выбрал такую форму страхового возмещения;

г) если потерпевший является инвалидом, указанным в абзаце первом пункта 1 статьи 17 настоящего Федерального закона, и в заявлении о страховом возмещении выбрал такую форму страхового возмещения;

д) если стоимость восстановительного ремонта поврежденного транспортного средства превышает установленную подпунктом "б" статьи 7 настоящего Федерального закона страховую сумму или максимальный размер страхового возмещения, установленный для случаев оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции, либо если в соответствии с пунктом 22 настоящей статьи все участники дорожно-транспортного происшествия признаны ответственными за причиненный вред при условии, что в указанных случаях потерпевший не согласен произвести доплату за ремонт станции технического обслуживания;

е) выбора потерпевшим возмещения вреда в форме страховой выплаты в соответствии с абзацем шестым пункта 15.2 настоящей статьи или абзацем вторым пункта 3.1 статьи 15 настоящего Федерального закона;

ж) наличия соглашения в письменной форме между страховщиком и потерпевшим (выгодоприобретателем).

То есть выплата ущерба деньгами возможна только в строго определённых законом случаях. И, соответственно, получение суммы ущерба деньгами - тоже.

Здравствуйте. Нужно составить претензию в страховую по выплате ОСАГО по договору цессии: проверить законность отказа в почтовом переводе, зафиксировать нарушение и подготовить почву для жалобы.

Отказ нарушает ч 15 ст 12 ФЗ РФ об ОСАГО

Страховая вправе отказать в выплате почтовым переводом - это законно.

Нужно составить претензию в страховую по выплате ОСАГО

Желательно бы ознакомиться с документами для дачи правовой оценки.

Разбор ситуации:

1. Правовая основа: Согласно Федеральному закону от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Закон об ОСАГО), страховая компания обязана выплатить страховое возмещение выгодоприобретателю при наступлении страхового случая. В вашем случае, после оформления договора цессии, вы как ИП стали выгодоприобретателем.

2. Уведомление о цессии: Вы правильно уведомили страховую компанию о переходе права требования, что является обязательным условием для получения выплаты (ст. 382 ГК РФ).

3. Способ выплаты: Закон об ОСАГО не содержит исчерпывающего перечня способов выплаты. На практике страховые компании чаще осуществляют выплаты на банковские счета. Однако, если у ИП нет действующего банковского счета, это не является безусловным основанием для отказа в выплате.

4. Позиция страховой компании: Отказ, основанный только на невозможности перевода на банковский счет, может быть оспорен, так как страховая обязана обеспечить реальную возможность получения выплаты выгодоприобретателем. Перевод через Почту России, при условии, что это позволяет получить денежные средства, может рассматриваться как альтернативный способ.

5. Рекомендуемые действия:

- Запросите у страховой компании письменный отказ с указанием конкретных оснований.

- Предложите страховой альтернативные варианты получения выплаты (например, наличными через кассу страховой, если это предусмотрено, или на банковский счет физического лица, связанного с ИП, с предоставлением подтверждающих документов).

- Если отказ необоснован, вы можете обратиться с жалобой в Центральный банк РФ (как регулятор страхового рынка) или в суд.

Резюме: Отказ страховой компании в выплате ОСАГО только на том основании, что вы как ИП хотите получить выплату переводом через Почту России при отсутствии актуальных банковских реквизитов, может быть признан необоснованным, если он фактически лишает вас возможности получить причитающиеся средства. Однако каждая ситуация требует индивидуального анализа документов и переписки со страховой.

Рекомендация: Учитывая специфику вопроса и возможные нюансы в трактовке договора и законодательства, рекомендую обратиться к юристу, специализирующемуся на страховом праве, для консультации и подготовки претензии или искового заявления при необходимости.

25.02.2026, 09:20

Долги не отменяют. Ждите, когда взыскатель обратится с иском в суд, где заявите о пропуске СИД.

Ольга, ждать пока обратятся в суд и подавать возражения, в том числе о пропуске срока исковой давности.

Здравствуйте, Ольга!

Вам нужно узнать подавал ли кредитор в суд о вынесении судебного приказа в отношении Вас..В соответствии с ГПК РФ заявление подается в суд по месту жительства должника, если не предусмотрена договорная подсудность.

Ничего не платите...в противном случаи срок исковой давности прервется..

Нужно чтобы Ваш Кредитор обратился в суд о взыскании с Вас задолженности.

Вы в свою очередь отслеживайте, свою электронную почту, гос услуги, почту РФ для своевременной подачи заявления на отмену судебного приказа в течение 10 дней ст. 128 ГПК РФ и подать его в суд, который его вынес.

Если заявление будет соответствовать требованиям действующего законодательства, то Суд вынесет Определение об отмене судебного приказа.

Далее Кредитор вправе подать исковое заявление в суд о взыскании задолженности с Вас.

Вы в ответ можете подать в суд аргументированное возражение с применением сроков исковой давности ст. 196 ГК РФ (3 года), снизить неустойку – ст. 333 ГК РФ, проценты – ст. 395 ГК РФ.

Надеюсь мой ответ станет для Вас полезным.

С уважением.

Здравствуйте!

Когда обратиться взыскатель в суд, то тогда и заявите о пропуске срока исковой давности. А пока не реагируйте на них.

Можно подать иск в суд о признании задолженности безнадежной к взысканию. Или ждите, когда кредитор подаст иск к должнику, в суде сможете заявить о припуске СИД.

Здравствуйте, не платите по реквизитам из уведомления, пока новый кредитор не докажет уступку, статьи 382 и 385 ГК РФ.

Если договор и просрочка тянутся с 2014 года, очень вероятно, что кредитор избегает суда из-за рисков пропуска исковой давности, общий срок три года и считается по правилам статей 196 и 200 ГК РФ.

попросила отправить мне на госуслуги документы подтверждающие право ерность передачи долга.На что ответили что я должна им отправить запрос и с запросом ксерокопию паспорта но я не хочу отправлять им данные паспорта.

Ни в коем случае не отправляйте им никаких запросов и никаких документов. Вообще перестаньте с ними переписываться.

Будут звонить - посылайте в суд.

Будут надоедать - пишите заявление в полицию, о вымогательстве.

Просто пугают! Главное, ни в коем случае не платить даже копейки, иначе могут восстановить срок исковой давности. Посылайте всех..., в суд.

в нашей стране мы узнаем о долге когда уже приставы арестуют счета и снимут деньги с карточки.А если приставы снимают с карточки это считается оплатой и восстановлением исковой давности.?

Это считается мошенническими действиями, без решения суда.

Ольга, здравствуйте!

.

➡️ Истечение срока давности не является основанием для прекращения обязательств, т.е. автоматически долг не прекращает свое существование.

Такого основания не указано в Главе 26 ГК РФ

ссылка

➡️ Вам нужно либо ждать обращения кредитором в суд, либо договориться с ними о выкупе долга по очень низкой цене с последующим прощением долга, либо совпадением должника и кредитора в одном лице.

.

С уважением и готовностью помочь,

юрист Квон Дмитрий Викторович

Скорее всего этот долг уже продают коллекторам. Вас уведомляют. Такая процедура. Если вы ничего про долг не знаете - это повод его оспорить.

этот долг с 2014 года он перепродавался уже не раз как я понимаю

Добрый день! Из практике скажу так: Вам либо ждать пока кредитор обратиться в суд в исковом порядке, в судебном процессе применять ст. 196 ГК РФ по правилам ст. 199 ГК РФ, либо направить кредитору мотивированное предложение скажем об оплате 25% от долга со списанием остальной части.

Нужно прорабатывать различные варианты для решения вопроса. Если столкнулись с правовой проблемой — не откладывайте, обращайтесь за квалифицированной помощью..

но я понятия не имею что это за долг.Банки на меня в суд не подавали где брала кредит говорят вы нам нечего не должны,что я должна купить?

Ольга

.

➡️ На самом деле это частая проблема, поскольку Коллекторы не выдают документы. Они только предоставляют сведения о договоре, а также сведения о долге.

➡️ Я помогаю клиенту, который попал в такую же ситуацию. Что только не делали, кучу запросов отправили, и всё не сдвинулось. В итоге подали иск о признании недействительным договора уступки, чтобы суд истребовал документы.

➡️ Важно отметить, что если вы уверены, что договоры не заключали, то вы вправе обратиться в суд с иском о признании договора ничтожным (см. ст. 166, 168 ГК РФ, часто бывает, что недобросовестные лица заключают от имени третьих лиц договор с МФО, банками и т.д.) либо незаключенным.

.

С уважением и готовностью помочь,

юрист Квон Дмитрий Викторович

Это работа юриста. т потребуется лишь выписка из БКИ. Обучить вас никто не может премудростям юриспруденции, но выкупить долг которому больше 10 лет за копейки вполне реально. Более того как бывший работник банков по проблемным активам скажу - ваш долг уже давно списан с баланса

Если долгов нет, то Вас просто разводят мошенники.

Для успокоения души, возьмите в этих банках справки, что у Вас нет задолженности по кредитам. (На бумаге! С печатью!)

И пишите заявление в полицию - о вымогательстве.

Когда в с уж подадут, тогда и будете решать. Сейчас ждите просто

Письмо на Госуслугах о передаче долга (цессии) по договору от 2014 года, скорее всего, связано с истечением срока исковой давности (3 года) или является мошенничеством. Не переводите деньги по указанным реквизитам. Проверьте долг в базе ФССП, подайте заявление через Госуслуги о спорной задолженности и заявите в суде о сроке давности.

Ольга!

Есть очень хороший способ защиты, от подобных наездов.

Надо не лениться, а после выплаты Банку любого долга, надо обратиться в ближайший офис (сходить ножками) и получить справку, что кредит погашен и задолженности по нему нет.

И никогда не брать кредитов в банках, если их офисов нет в Вашей области, максимум в соседней. Чтобы легко можно было доехать и письменно пообщаться.

Согласно законодательству РФ, передача долга (цессия) регулируется

05.11.2025, 12:01

Нормы права:

ГПК РФ Статья 443. Поворот исполнения решения суда

В случае отмены решения суда, приведенного в исполнение, и принятия после нового рассмотрения дела решения суда об отказе в иске полностью или в части либо определения о прекращении производства по делу или об оставлении заявления без рассмотрения ответчику должно быть возвращено все то, что было с него взыскано в пользу истца по отмененному решению суда (поворот исполнения решения суда).

Статья 444. Порядок поворота исполнения решения суда судом первой инстанции

1. Суд, которому дело передано на новое рассмотрение, обязан по своей инициативе рассмотреть вопрос о повороте исполнения решения суда и разрешить дело в новом решении или новом определении суда.

2. В случае, если суд, вновь рассматривавший дело, не разрешил вопрос о повороте исполнения решения суда, ответчик вправе подать в этот суд заявление о повороте исполнения решения суда. Это заявление рассматривается в судебном заседании. Лица, участвующие в деле, извещаются о времени и месте заседания, однако их неявка не является препятствием к рассмотрению заявления о повороте исполнения решения суда.

3. На определение суда о повороте исполнения решения суда может быть подана частная жалоба.

Запросить у коллекторов агентский договор или договор цессии, на основании которого они действуют. Если коллекторы откажутся предоставить эти документы, можно отправить запрос бумажным письмом с уведомлением о вручении.

Подать жалобу на действия коллекторов в ЦБ РФ, Роспотреднадзор, прокуратуру и полицию.

Если коллекторы обратятся к мировому судье, который выдаст судебный приказ, нужно будет его отменить в 10-дневный срок с момента получения.

Если коллекторы подадут обычный иск, на суде можно будет предъявить документы о ранее оплаченной задолженности.

Ситуация: после взыскания долга коллекторами, цессия (уступка прав требования) была отозвана МФК, но деньги с вас уже удержаны в рамках исполнительного производства. Теперь вы хотите вернуть эти средства.

Правовой механизм возврата:

Основной инструмент — поворот исполнения решения суда (ст. 443–445 ГПК РФ). Поскольку договор цессии отозван, коллекторы потеряли право на взыскание, и исполнение решения суда стало незаконным. Вы вправе обратиться в суд, который вынес решение (первая инстанция), с заявлением о повороте исполнения. В заявлении укажите, что основание для взыскания отпало, и просите вернуть удержанные суммы.

Пошаговая инструкция:

1. Соберите документы:

- Решение суда и исполнительный лист.

- Документ об отзыве цессии (письмо от МФК или соглашение).

- Постановление пристава об обращении взыскания на зарплату.

- Справки об удержаниях от работодателя или выписки по счету.

2. Составьте заявление о повороте исполнения решения суда (можно приложить подтверждение отзыва цессии).

3. Подайте заявление в суд, вынесший решение. По возможности направьте копию приставу и коллекторам.

4. После удовлетворения заявления суд выдаст новый исполнительный лист на возврат денег, который вы предъявите в ФССП или напрямую коллекторам.

Альтернативный путь:

Вы также можете подать иск о неосновательном обогащении к коллекторам (ст. 1102 ГК РФ), так как они получили деньги без законных оснований. Но быстрее — через поворот исполнения.

Важно:

- Исполнительное производство ещё не закрыто, значит, вы можете подать заявление приставу о прекращении взыскания в связи с отпадением оснований. Однако возврат ранее удержанных сумм требует судебного акта.

- Срок исковой давности для поворота исполнения — 3 года с момента, когда вы узнали об отзыве цессии.

Резюме:

Вам необходимо обратиться в суд с заявлением о повороте исполнения решения, приложив доказательства отзыва цессии. После вынесения судебного акта вы получите право на возврат денег. Если понадобится помощь в составлении заявления или судебном представительстве, рекомендую проконсультироваться с юристом.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

17.02.2026, 19:18

Здравствуйте!

Проценты начисляются до момента полной оплаты долга.

Если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на проценты (ст 384 ГК РФ).

Проценты начисляются до момента полной оплаты долга

Да, банк имеет право продать ваш долг коллекторам (по договору цессии) без выставления заключительного счета, зафиксировав сумму задолженности на момент продажи.

Добрый вечер! Продажа долга оформляется как уступка права требования, и для этого согласие заёмщика не требуется, если договором не предусмотрено иное. Новый кредитор получает право требовать ту сумму, которая существовала на момент уступки. Сам по себе факт продажи долга не означает закрытие кредита — обязательство прекращается только исполнением либо иным законным способом.

Правовые основания:

Может банк продать долг без закрытия кредита и остановить проценты

Банк имеет право продать долг (уступить право требования) коллекторам без закрытия кредитного договора — это называется договор цессии. Однако это возможно только после существенного нарушения условий договора заемщиком (обычно просрочка более 90 дней). При продаже долга банк обязан уведомить заемщика письменно в течение 30 дней. Начисление процентов и штрафов по договору прекращается с момента уступки права требования, так как обязательства перед банком прекращаются, а возникают перед новым кредитором (коллекторами). Коллекторы могут взыскивать только основную сумму долга и проценты, начисленные до уступки, но не могут начислять новые проценты, если это не предусмотрено новым соглашением. Кредитный договор формально остается действующим, но обязательства по нему переходят к коллекторам. Рекомендуется запросить у банка письменное подтверждение продажи долга и сумму задолженности на дату уступки.

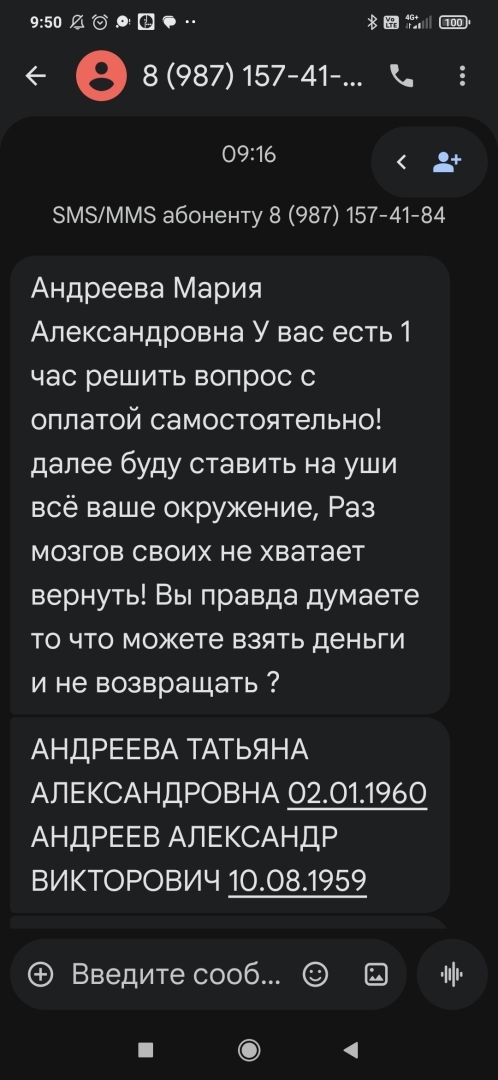

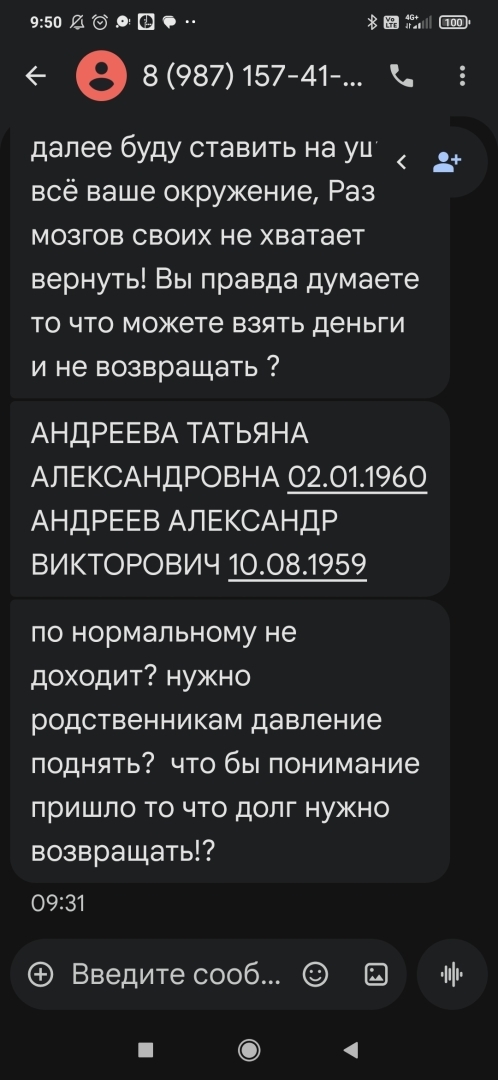

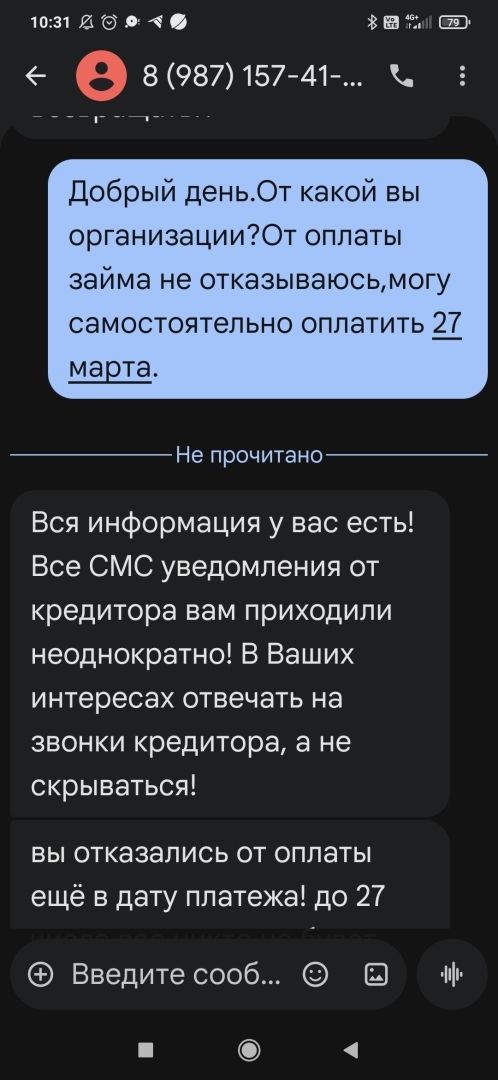

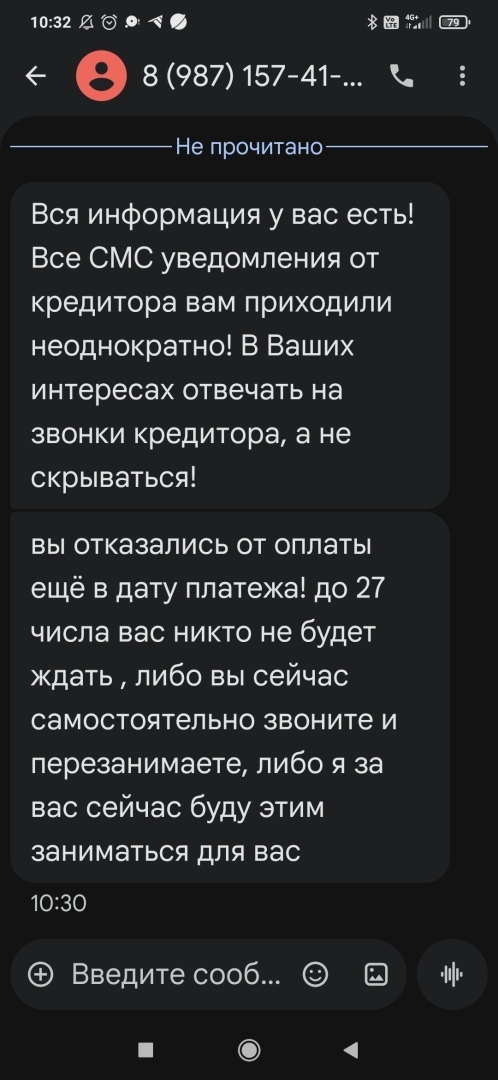

22.03.2026, 12:37

Если угрозы исходят от самой организации, подайте письменную претензию с требованием прекратить незаконные действия. Укажите, что вы готовы сотрудничать, но не допустите нарушения ваших прав.

Смс-сообщения приходят с разных номеров ,с указанием личных данных моих родственников и угрозами оказать на них давление

Обращайтесь в полицию

Будьте аккуратны с Усольцевым, дает неверную информацию.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Это коллекторы, они на практике часто так делают.

И обычно коллекторы работают по заданию либо по договору с МФО.

Какая полиция? Рекомендую не вводить в заблуждение.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

А причем здесь ФССП? Полиция и то ближе к "телу"...

При том, что именно приставы контролируют работу коллекторов и МФО по закону, если вы этого не знали. Полиция не будет рассматривать дело, вынесет отказ на практике. Говорю, как юрист-практик.

Федеральный закон от 04.08.2023 №467-ФЗ «О внесении изменений в Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»

Закон наделил Федеральную службу судебных приставов (ФССП) России полномочиями по контролю за деятельностью кредитных и микрофинансовых организаций, в частности за возвратом просроченной задолженности физических лиц.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Смс-сообщения приходят с разных номеров ,с указанием личных данных моих родственников и угрозами оказать на них давление

Вас вводит в заблуждение неудачник

подавать претензию в мфо

нужно подать притензию в МФО и заявить в полицию

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Бояться не надо, необходимо жалобу в службу судебных приставов подать,обратиться с заявлением в полицию. Проведут проверку. И игнорировать эти смс

разумеется эти угрозы незаконные и взаимодействия такое незаконное можете подать жалобу в федеральную службу судебных приставов.

Но эти все сообщения они сами по себе поступают от которым ФССП ничего сделать не может поэтому просто блокируйте не общаетесь не перезваниваете ни в коем случае не отвечайте на вопросы вообще не читайте то что вам пишут удаляйте и всё

Жалобу напишите. Их привлекут

Пишите претензию в мфо , фиксируйте всегда угрозы, больше чем жалобы вам не напишут, можете дополнительно подать в полицию

Добрый день!

Угрозы от МФО или коллекторов в виде смс с запугиванием вас и близких — это нарушение закона, и с этим можно бороться.

Важно зафиксировать все доказательства и обратиться в надзорные органы, чтобы защитить свои права.

Свяжитесь с МФО для реструктуризации долга или скидки (некоторые прощают часть при переговорах). Если просрочки критичны, рассмотрите рефинансирование или банкротство физлица.

Доброе утро!

Это явное нарушение кредитором требований 230-ФЗ.

Фиксируйте нарушения и обращайтесь с жалобой в:

🔽ФССП России

🔽 прокуратуру

🔽 Национальную ассоциацию профессиональных коллекторских агентств и (НАПКА)

🔽 а также с заявлением в полицию по факту вымогательства неизвестными лицами (ст. 163 УК РФ).

Если просрочка у Вас составляет от 4 мес., то направьте в адрес кредитора заявление об отказе от взаимодействия в свободной форме (Вам не будут больше звонить, писать и приезжать домой, а также звонить на работу и знакомым).

Если просрочка меньше 4 мес., то кредиторам направлять такое заявление бессмысленно - заявление будет считаться недействительным.

В России деятельность коллекторов регулируется Федеральным законом №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Угрозы вам и вашим близким по СМС или телефону являются нарушением этого закона. Коллекторам запрещено: угрожать применением насилия, причинением вреда здоровью или имуществу, использовать ненормативную лексику, осуществлять звонки с 22:00 до 8:00 в будни и с 20:00 до 9:00 в выходные, а также раскрывать информацию о долге третьим лицам без вашего согласия.

Рекомендуемые действия:

1. Сохраняйте все доказательства угроз (скриншоты СМС, записи разговоров).

2. Направьте письменные претензии в МФО с требованием прекратить незаконные действия.

3. Обратитесь с заявлением в полицию по факту угроз (ст. 119 УК РФ «Угроза убийством или причинением тяжкого вреда здоровью»).

4. Подайте жалобу в Роспотребнадзор и Центральный банк РФ на действия коллекторов.

5. Рассмотрите возможность реструктуризации долга через суд или внесудебное банкротство, если сумма долга превышает 500 000 рублей.

Помните, что вы имеете право на уважительное обращение даже при наличии задолженности.

09.12.2024, 12:26

Они могут все что угодно требовать, только вы не обязаны соглашаться .Если они обратятся в суд ,а вы заявите о применении ст.196 ГК РФ - срок давности ,то суд им откажет в заявленных исковых требованиях

Вы член кредитного кооператива, отношения длящиеся. Какая давность?!

Ситуация: вы взяли займ в 2021 году, погасили его, а теперь вам требуют членские взносы. Разберем законность таких требований.

1. Что такое членские взносы?

Членские взносы обычно взимаются в потребительских кооперативах (КПК) или при членстве в какой-либо организации. Если вы не являетесь членом такой организации и не подписывали договор о членстве, то требование членских взносов неправомерно. Даже если в договоре займа было условие о членстве (например, вы автоматически становились членом кооператива при получении займа), после погашения займа ваше членство может быть прекращено.

2. Срок исковой давности

Вы указали, что прошло более 3 лет с момента взятия займа. Согласно ст. 196 ГК РФ, общий срок исковой давности составляет 3 года. Если требование о членских взносах возникло после погашения займа (например, за период членства), то срок исковой давности исчисляется с момента, когда вы должны были уплатить взнос. Если прошло более 3 лет с момента, когда взнос должен быть оплачен, то кредитор потерял право на судебную защиту. Однако если взносы начисляются ежемесячно, то срок давности применяется отдельно к каждому взносу.

3. Что делать?

- Проверьте договор займа: есть ли там условие об уплате членских взносов и каков порядок их начисления.

- Если договор не предусматривает членские взносы или они не были согласованы, требование незаконно.

- Если членские взносы были предусмотрены, но прошло более 3 лет с момента их начисления, заявите о пропуске срока исковой давности.

- Направьте кредитору письменное требование с обоснованием отказа (ссылайтесь на ст. 196 ГК РФ и условия договора).

- Если кредитор продолжает требовать, вы можете обратиться в суд с иском о признании требования незаконным.

Резюме: Скорее всего, требование членских взносов после погашения займа и более чем через 3 года является незаконным. Взыскать их через суд кредитор не сможет из-за истечения срока исковой давности, если только вы не признавали долг. Рекомендуем обратиться к юристу для анализа договора.

Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

12.02.2026, 21:15

Здравствуйте, надо понять когда с вами расторгли кредитный договор так как срок исковой давности можно отсчитывать и с этой даты, а также в соответствии с п. 1 ст. 200 ГК РФ указанный период начнется с даты, когда кредитор узнает о просрочке.

Вы можете также дополнительные возражения подать и просить применить ст. 333 ГК РФ чтобы снизили сумму неустойки, процентов, штрафов.

БКИ нужно проверить

Андрей, здравствуйте!

.

➡️ Правильно и сделали, что заявили о применении исковой давности согласно п.2 ст. 199 ГК РФ.

Вот ссылка на статью

➡️ Относительно срока давности, то он может считать по каждому платежу, а если договором предусмотрено требование о досрочном погашении долга, то со дня нарушения обязательства указанного в договоре. Тут внимательно надо смотреть условия Договора.

.

С уважением и готовностью помочь,

юрист Квон Дмитрий Викторович

да только сначала отмените приказ там где он был выдан пишите возражения что не согласны с приказом и вам его отменят потом если они ну коллекторы подадут уже с исковым иском в суд вы заявите в суде напишите заранее перед судом ходатайство заявление о пропуске срока образец можно найти в интернете срок исковой давности не меняется и не изменяется если продали или не продали долг главное чтоб прошло три года перед подачей в суд за судебным приказом сейчас самое главное отмените быстрн10 суток даётся на отмену после того как узнали или если пропустили напишите когда узнали и все предоставьт в суд откуда пришло приказ вам его отменят удачи вам

Здравствуйте. С истечением срока исковой давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям, в том числе возникшим после начала течения срока исковой давности по главному требованию. Это предусмотрено ст. 207 ГК РФ. Аналогичным образом, об этом разъяснено и в п. 26 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43 (ред. от 22.06.2021) "О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности".

Также, в п. 6 вышеназванного Постановления Пленума ВС разъяснено, что по смыслу ст. 201 ГК РФ, переход прав в порядке правопреемства (в т.ч. уступка права требования и пр.), а также передача полномочий одного органа другому органу не влияют на начало течения срока исковой давности и порядок его исчисления. В этом случае срок исковой давности начинает течь со дня, когда первоначальный обладатель права узнал или должен был узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

Ещё на 10 лет был выдан кредит разумеется что-то присудит А что то отсекут если будут доказательства оплаты в пределах срока исковой давности то будет ещё меньше взыскано

Истёк да срок исковой давности по долгу, переданному коллектора

Вам на иск надо подавать возражение

Применять истечение срока исковой давности 3 года.

Из банка получить расширенную выписку по счету и справку о погашении долга либо об отсутствии претензий к вам.

Срок исковой давности по кредитным обязательствам составляет 3 года с момента, когда кредитор узнал или должен был узнать о нарушении права (ст. 196 ГК РФ). Если долг фиксированно накопился за 2015-2017 годы и был передан коллекторам в ноябре 2017, то срок давности по этой сумме мог истечь к ноябрю 2020. Однако важно, когда именно банк или коллекторы предпринимали действия по взысканию (например, направляли претензии), так как это прерывает срок давности (ст. 203 ГК РФ). Если иск подан в 2024 году по сумме, срок давности по которой истёк, вы вправе заявить в суде о применении срока исковой давности, что является основанием для отказа в иске (ст. 199 ГК РФ). Отсутствие справки о заключительном счёте из банка может осложнить дело, но суд запросит её официально. Если банк не предоставит документ, это может сыграть в вашу пользу, так как истцу нужно доказать размер и обоснованность долга. Подготовьте все имеющиеся документы (кредитный договор, график платежей, переписку) и настаивайте на истечении срока давности по сумме за 2015-2017 годы.

27.09.2025, 07:23

Если долг был продан коллекторам до вашей оплаты этого долга банку, то нужно было оплачивать его коллекторам, а не банку.

Если долг оплачен и обязательства исполнены ,то вам не нужно платить коллектора ,но нужно сведения подать в БКИ и в судебном порядке требовать признать их исполненными и внести сведения в свою кредитную историю

Нет, конечно. Оплачивается кредитору, а если кредитор передал долг коллектору, то коллектору, если он предоставит документы, подтверждающие передачу долга.

Добрый день!

Если банк не продал Ваш долг коллекторам, то платите банку👆

Для полной и детальной и индивидуальной консультации по Вашей проблеме, а также грамотного составления документов лучше обратитесь к любому юристу данного сайта в личные сообщения.

_

Добрый вечер!

Оплачивать долг нужно только тому лицу, которое является вашим законным кредитором.

Если банк уступил право требования коллекторам (по договору цессии, ст. 382–385 ГК РФ), платить нужно коллекторам, но только после получения письменного уведомления от банка или новых кредиторов. Если вы уже оплатили задолженность непосредственно в банк и у вас есть подтверждающие документы (квитанции, выписка), то обязательство считается исполненным (ст. 408 ГК РФ), и повторно платить коллекторам вы не обязаны.

Коллекторы обязаны прекратить требования, если долг закрыт. В случае продолжения давления вы вправе обратиться с жалобой в Банк России и ФССП (ФЗ № 230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»).

Надо было предложить банку выкупить свой долг за 20% и всё.

Если долг был продан коллекторам до вашей оплаты этого долга банку, то нужно было оплачивать его коллекторам, а не банку.

Не пишите главного: Просужен ли долг или нет?

Если просужен и продан коллектору, то д.б. Определение суда о правопреемстве, ст. 44 ГПК РФ. Если его нет, то платить банку, если оно имеется, то коллектору, новому держателю долга.

Если не просужен долг, то пока вам не предоставят подлинник договора цессии с живыми подписями и сырой печатью, то платить в банк. Можете не платить и следить за вынесением судебного приказа с долгом до 500 000,00 руб. по территориальности (адрес в договоре у вас указан) на судебном участке мирового судьи. Отмените своевременно судебный приказ и тогда при подаче иска уже будете реальную сумму долга пытаться установить, снизить пени, штрафы по ст. 333 ГК РФ, возможно о пропуске срока исковой давности будете суд просить применить.

В любом случае все ваши разборки будут уже в 2026 году.

Изучите и применяйте ФЗ № 230-ФЗ.

Если ваш долг передан коллекторам, то ключевой момент — кому именно принадлежит право требования на дату оплаты. При переуступке долга (цессии) банк продает вашу задолженность коллекторскому агентству, и новым кредитором становится коллектор. В этом случае платить нужно коллекторам. Однако если вы уже оплатили долг банку, а коллекторы продолжают требовать оплату, возможны следующие ситуации:

1. Вы оплатили после переуступки, но банк не уведомил коллекторов. Тогда вы добросовестно исполнили обязательство, и коллекторы не вправе требовать повторной оплаты. Сохраните платежные документы и направьте их коллекторам с требованием прекратить звонки.

2. Переуступка еще не состоялась (договор цессии не подписан), и банк остается кредитором. Тогда оплата банку правомерна, а коллекторы действуют незаконно (например, как агенты банка). Требуйте от коллекторов договор цессии или доверенность.

3. Двойная продажа долга (редко) — тогда необходимо разбираться с банком и коллекторами, возможно, через суд.

Рекомендации:

- Запросите у коллекторов документы, подтверждающие их право требования (договор цессии, уведомление о переуступке).

- Проверьте, были ли вы уведомлены о переуступке. Если нет — это нарушение, и вы можете оспорить требования.

- Если оплата произведена банку, но коллекторы настаивают, подайте жалобу в Центробанк (на банк) и Роспотребнадзор (на коллекторов).

- Не совершайте двойную оплату добровольно. Если коллекторы угрожают, обратитесь к юристу или в полицию.

Краткое резюме: Платить нужно тому, кто является кредитором на момент оплаты. Если оплатили банку, но долг уже был переуступлен, то вы исполнили обязательство ненадлежащему лицу, и коллекторы могут требовать повторной оплаты. Однако вы можете предъявить банку требование о возврате неосновательного обогащения. Если коллекторы требуют оплаты после того, как вы уже оплатили банку, и переуступка не была оформлена, то их требования незаконны — обращайтесь в контролирующие органы. В любом случае, не платите дважды без выяснения всех документов.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

24.02.2026, 10:55

Нет такой великой силы в правовом поле.

Процент от нуля также ноль.

За ноль никто не работает.

Может быть и есть какие-то варианты оспаривания вывода денег в рамках банкротства, например, но это долго, недешево и не по результату. Все риски на заинтересованном лице.

Есть великая сила, но за процент от долга никто ничего делать не будет.

Это называется - банкротство и субсидиарная ответственность учредителей и директора.

По данным вопросам юристы работают только по 100% предоплате, стоимость исчисляется десятками тысяч рублей.

Здравствуйте. Самая великая сила - это Вы. Если ФССП ничего не может взыскать и фирму развалили, то попробуйте поучаствовать в исполнительских действиях вы как взыскатель имеете на это право. Что нужно посмотреть: финансовые документы (то есть баланс), возможно у фирмы есть какое-то имущество или дебиторская задолженность , которую можно арестовать, но приставам возиться не хочется, бухгалтерские и кассовые документы (на предмет проходят ли какие-то средства по счетам и каким?), учредительные документы (может там еще предусмотрена личная отв-ть учредителей) и т.д.

По вашей "схеме" работа никому не интересна. Бежать за вывешанной морковкой никто из юристов не будет. Подумайте об изменении условий вашего предложения

Может быть и есть какие-то варианты оспаривания вывода денег в рамках банкротства, например, но это долго, недешево и не по результату.

В российской практике существуют законные механизмы взыскания долгов с неплатежеспособных юридических лиц. Если ФССП не может взыскать средства из-за отсутствия активов у должника, вы можете:

1. Уступить право требования (договор цессии) - продать долг коллекторскому агентству или юридической компании, которая специализируется на взыскании проблемных долгов. Они действительно работают за процент от взысканной суммы (обычно 30-50%).

2. Подать заявление о банкротстве должника - это может выявить скрытые активы или привлечь к субсидиарной ответственности контролирующих лиц, если будет доказано их виновное поведение.

3. Установить бенефициаров - через суд можно попытаться привлечь к ответственности учредителей или руководителей, если будет доказано, что они вывели активы компании.

Важно: любые действия должны соответствовать законодательству РФ (ГК РФ, ФЗ "Об исполнительном производстве", ФЗ "О несостоятельности"). Недопустимы незаконные методы давления. Рекомендую обратиться к юристу для анализа конкретной ситуации и выбора оптимальной стратегии.