avant-hier, 03:49

Законна ли выдача займов микрокредитной организацией под другой вывеской?

Вопрос по законам страны: Россия

Насколько законно выдавать займы микрокредитными конторами под другой вывеской(например берешь в веб займе ,а по факту когда они обращаются в суд,то выплывает на звание ооо мкк "стратосфера ")маскировка такая, почему сразу не под своим именем?

Потому что в суд идут коллекторы которым они переступили право требование долга.

Но когда коллекторы подают в суд, как реагировать на то что ты не знаешь кто продал им долг?

Запросите договор переуступки прав.

Они изначально связываются и сообщают интересы какой мфо представляют, так же обязаны направить письмо

Связыватся с коллкторами? А кому они обязаны отправить письмо?

Мне просто пришел иск от каллов и другое название мфо, все больше ничего

Мфо переступает право требования долга с лица коллекторской организации, те в свою очередь должны уведомить, вы так же можете созвониться с коллекторами и они сообщат в чьих интересах будет взыскан долг

Вот в том и дело они пишут мфо с которым по названию я не имел дела

Для перехода к другому лицу прав кредитора не требуется согласие должника (часть вторая статьи 382 ГК РФ).

Я не про права должника, а про законностьвыдавать займы под одной , а требовать под другой вывеской.

Вы взяли деньги в веб займе, деньги не отдали, веб займ продал ваш долг коллекторам, коллекторы обратились в суд, всё в рамках закона, кроме того, вам какая разница кто подаст на вас в суд веб займ или коллекторы, результат будет один, с вас взыщут по полной программе.

Какая разница , кто тебя в жопу отимеет слон или моська?! Да? так что ли?

Я ответил вам как есть по закону, это банальная и стандартная ситуация, долги перепродают точка, как будет называться истец это не важно, если вам приятнее слышать что всё это не законно, идите в суд, стучите кулаком по столу и доказывайте свою правоту, ну что же так и делайте, однако результат будет один и тот же.

Не может быть - если истецне может доказть, что это он кредитор - любой иск им будет проиграен.

Нет, так незаконно. Да и невозможно. Если Договор заключен на имя ВЕБ, то без договора цессии взыскать Стратосфера не сможет никак.. Скорее всего произошла переуступка долга . Новый взыскатель и подает иск в суд. Ознакомиться с договором цессии и другими документами можно в суде до судебного заседания. Это право Ответчика.

Истец обязан предоставить суду документы, подтверждающие что он является взыскателем (кредитором), а ответчик должником. Если было перименование или уступка права требования в отношении кредита, то документ ы должны быть отражены в иске и представлены в приложении к иску.

В соответствии с российским законодательством, микрофинансовые организации (МФО) и микрокредитные компании (МКК) обязаны быть включены в государственный реестр Центрального банка РФ и осуществлять деятельность под своим официальным наименованием. Использование другого названия (например, «Вебзайм» при реальном наименовании ООО МКК «Стратосфера») может нарушать требования Закона «О потребительском кредите (займе)» и Закона «О микрофинансовой деятельности», которые предписывают предоставлять заемщику полную и достоверную информацию о кредиторе.

Если МФО маскируется под другую вывеску, это может быть квалифицировано как введение потребителя в заблуждение. В судебной практике такие действия нередко признаются основанием для признания договора займа недействительным или для снижения размера задолженности. Кроме того, при обращении в суд реальный кредитор (ООО МКК «Стратосфера») обязан раскрыть свою личность; если этого не происходит, суд может отказать в иске.

Таким образом, подобная практика является спорной с точки зрения законности. Рекомендуется внимательно проверять, кто именно выдает заем, и требовать указания полного наименования МФО в договоре. Если вас ввели в заблуждение, вы можете подать жалобу в ЦБ РФ или оспорить договор в суде.

Резюме: выдача займов под чужой вывеской может быть незаконной, так как нарушает права потребителя на достоверную информацию. Если у вас есть похожий вопрос, его можно задать в форме ниже.

Юристы - Россия

Специализация:

Суды

questions Similaires

27.04.2026, 13:26

Если при получении займов не сообщали каких-нибудь недостоверных сведений, то уголовного дела не будет. Если в полицию вызовут, говорите, что от оплаты долга не отказываетесь.

Долги могут взыскать принудительно, через суд, с учетом процентов, неустойки и штрафов, согласно условиям подписанного договора.

Сергей подумайте о прохождении процедуры банкротства через МФЦ.

Так нет у автора вопроса оснований для внесудебного банкротства.

По суду взыщут долг по судебному приказу или по иску.

Если по судебному приказу долг правильно взыщут, то можете не отменять. С 01.07.2022 до 01.04.2026 кратность начисления % составляла 1,3, в день начислялось 0,8 %. Взяли вы 10 000,00 руб., заёмщик после достижения суммы в 23 000,00 руб. (10 000,00 + (10 000,00 х 1,3) уже не вправе начислять дальше % и тем более их взыскивать. По иску суд не более максимальной суммы насчитает долг.

Санкции за неуплату 5 займов одинаковы для всех кредиторов — и МФО, и банков. Вас ждут штрафы и пени по каждому договору. Данные о просрочке попадут в кредитную историю и испортят ваш рейтинг.

Если не платить несколько месяцев, кредиторы обратятся в суд. Получив решение, приставы могут списать деньги со счетов, удерживать до 50% зарплаты, наложить арест на имущество (кроме единственного жилья) или запретить выезд за границу.

До уголовной ответственности доходит редко — если только вы намеренно брали займы без цели возврата или указывали ложные данные. При обычной неоплате это маловероятно.

С 2026 года вводится запрет на оформление новых дорогих займов при наличии непогашенных.

Лучший путь — не прятаться, а связаться с каждым кредитором для реструктуризации или отсрочки. Как крайний вариант — банкротство, но учтите: если вы умышленно скрывали при оформлении займов другую кредитную нагрузку, суд может не списать ваши долги.

Здравствуйте!

Взыщут долги через суд. Далее Вам арестуют все карты и имущество, со временем погасите долги.

Если у Вас общий размер задолженности свыше 400 000 руб., то Вам экономически целесообразно пройти процедуру банкротства и списать свои долги через суд. В рамках банкротства аннулируют долги по кредитам, займам МФО, налогам, долгам перед физическими и юридическими лицами.

Здравствуйте, санкции следующие: пени, штрафы, неустойки, после суда арест банковских счетов, ограничения на распоряжение имуществом, встречи с судебными приставами. Для разрешения подобных ситуаций предусмотрена процедура банкротства.

Банкротство – если долги больше 500 000 руб. и доходы мизерные, это вариант. Но учтите: затраты на процедуру (40-100 тыс.), реализация имущества и запрет на руководство 3 года.

Если вы набрали 5 займов и не можете получить новые рассрочки в банках, ситуация критическая, но не безвыходная. Рассмотрим возможные санкции и пути решения.

Какие санкции грозят?

1. Просрочка платежей – начисление неустойки (пени, штрафы) по договору. Обычно 0,1% в день от суммы просрочки (ст. 330 ГК РФ).

2. Коллекторы – микрофинансовые организации могут передать долг коллекторским агентствам, которые начнут звонить, писать, угрожать. Закон "О потребительском кредите" и закон "О микрофинансовой деятельности" регулируют их действия. Чрезмерные звонки (более 8 раз в день по закону) – нарушение.

3. Судебное взыскание – МФО может подать в суд. Если долг до 500 000 руб., рассмотрение в приказном производстве (без вызова сторон, быстро). После судебного акта – исполнительное производство (ФССП).

4. Исполнительное производство – арест счетов, удержание до 50% зарплаты, запрет на выезд за границу при долге от 10 000 руб., арест имущества.

5. Банкротство – если сумма долга более 500 000 руб. и нет возможности платить, можно подать на банкротство (самое крайнее, с последствиями – запрет на руководство компаниями, сложности с кредитами 5 лет).

6. Криминал – только если доказан мошеннический умысел (ст. 159.1 УК РФ), но простой заем без отдачи – это гражданско-правовое, не уголовное.

Что делать?

1. Не паниковать – санкции не наступают мгновенно. Сфокусируйтесь переговорах с МФО.

2. Реструктуризация – попросите отсрочку, реструктуризацию, пролонгацию. Некоторые МФО идут навстречу, чтобы не терять деньги.

3. Рефинансирование – попробуйте взять потребительский кредит в банке для погашения займов (если одобрят). Ставка ниже, срок длиннее. Без просрочек шанс есть.

4. Взять передышку – если совсем нет денег, свяжитесь с МФО и скажите, что готовы платить, но пока нет дохода. Многие предлагают льготный период.

5. Звонки коллекторов – не бойтесь, фиксируйте нарушения (записи), жалуйтесь в Роскомнадзор, прокуратуру, НАК (Национальную ассоциацию коллекторов).

6. Помощь юриста – обратитесь к юристу сайта (например, через личные сообщения) для оценки конкретных договоров. Важно: не подписывайте новые договоры без консультации.

7. Банкротство – если долги больше 500 000 руб. и доходы мизерные, это вариант. Но учтите: затраты на процедуру (40-100 тыс.), реализация имущества и запрет на руководство 3 года.

Резюме

Лучше не допускать просрочек – идите на диалог с кредиторами. Если не можете платить, ждите суда, но тогда спишут только часть (основной долг останется, пени могут убрать). Рекомендую личную консультацию с юристом – он подскажет стратегию под ваш случай. Не берите новые займы для погашения старых – это бесконечный круг.

15.06.2026, 15:57

Да, судебные приставы или банки имеют законное право списывать до 50% от суммы пособия по безработице в счёт погашения долгов по микрозаймам. Пособие по безработице классифицируется как официальный доход, который не защищен от удержаний по исполнительному листу в рамках статьи 101 ФЗ «Об исполнительном производстве».

Наталья, 50% пособия по безработице могут списывать в счёт погашения долгов по микрозаймам, так как этот доход не входит в перечень выплат, защищённых от взысканий по ст. 101 Федерального закона "Об исполнительном производстве" от 02.10.2007 N 229-ФЗ

Здравствуйте.

Да, могут списывать. Вам нужно подать приставу заявление о сохранении прожиточного минимума.

С уважением.

Пособие по безработице могут удерживать, но не более 50%, и вы вправе защитить прожиточный минимум. Рекомендуется проконсультироваться с юристом для выбора оптимального варианта (например, банкротство или реструктуризация).

Пристав обратит взыскание на пособие.

Здравствуйте!

Да, из пособия будут вычитать 50% в счет долгов.

Если у Вас общий размер задолженности свыше 400 000 руб., то Вам экономически целесообразно пройти процедуру банкротства и списать свои долги через суд. В рамках банкротства аннулируют долги по кредитам, займам МФО, налогам, долгам перед физическими и юридическими лицами.

Пособие по безработице, которое вы будете получать от центра занятости, является доходом. По закону об исполнительном производстве (ст. 101 Федерального закона № 229-ФЗ) на пособие по безработице не распространяется полный запрет на взыскание, в отличие от некоторых социальных выплат (например, материнский капитал, пособие на ребенка). Однако существуют ограничения:

1. Размер удержания: приставы могут удерживать не более 50% от пособия (ст. 99 того же закона), но если ваш доход ниже прожиточного минимума, вы можете обратиться в суд с заявлением о сохранении прожиточного минимума (п. 1.1 ст. 446 ГПК РФ).

2. Если у вас нет иного имущества и дохода, приставы могут наложить взыскание на пособие, но вы вправе ходатайствовать о снижении удерживаемой доли, особенно если пособие является единственным источником существования.

3. Важно: если долг по микрозайму уже передан в суд и возбуждено исполнительное производство, приставы могут узнать о вашем пособии из Пенсионного фонда или СФР. Чтобы минимизировать риски, вы можете:

- самостоятельно уведомить пристава о получении пособия;

- подать заявление о сохранении прожиточного минимума (если зарплата/пособие ниже ПМ);

- заключить с взыскателем мировое соглашение; или

- рассмотреть процедуру банкротства физического лица (списание долгов, но с последствиями).

Резюме: Пособие по безработице могут удерживать, но не более 50%, и вы вправе защитить прожиточный минимум. Рекомендуется проконсультироваться с юристом для выбора оптимального варианта (например, банкротство или реструктуризация).

Если у вас есть похожий вопрос, задайте его в форме ниже.

15.02.2025, 14:21

Нужно изучать исковое заявление с целью определения перспективы.

смешно... может китайский язык Вам поизучать? )))

Роман Алексеевич, направляйте в суд возражение против иска коллектора в порядке ст. 149 ГПК РФ

Вы вопросы читаете? Или с сознанием проблемы?

Берегите себя и не несите пургу на сайте !

Суд вынесет определение - ст. 208 ГПК РФ, взыскатель получит исп. лист, предъявит к исполнению - заплатите - хотите того или нет.

Расчеты можете проверить - если они неверны - суду сообщите письменно.

Откажут в индексации, т.к. проспал сроки взыскатель - Требовать индексации присуждённых сумм можно в течении года со дня исполнения должником судебного акта или его части ("Обзор судебной практики по вопросам, связанным с индексацией присужденных судом денежных сумм на день исполнения решения суда" (утв. Президиумом Верховного Суда РФ 18.12.2024)). - https://www.consultant.ru/document/cons_doc_LAW_493491/

Вот это интересно ! Надо смотреть - прошел год или нет !

Подать документы могут в суд, но откажут в индексации, т.к. истребовать индексацию можно только в течении одного года с даты оплаты всего долга или части его. Вам переживать нечего.

В вопросе примерно год написано - точные даты нужны.

Ориентировался на фразу: Год назад человек выплатил всю сумму, ..... пусть уже сам смотрит и считает. Нам не ведомо.

Добрый день. Кроме, как проверить расчет на правильность, больше ничего вы е сделаете. Суд вынесет решение и выдаст исполнительный лист, взыскатель обратиться в ФССП, возбудят ИП и хочется или нет, платить придется.

Возьмите на заметку, что заинтересованное лицо вправе обратиться в суд с заявлением об индексации присужденных денежных сумм в срок, не превышающий одного года со дня исполнения должником судебного акта или его части. (П.13 Обзор судебной практики по вопросам, связанным с индексацией присужденных судом денежных сумм на день исполнения решения суда" (утв. Президиумом Верховного Суда РФ 18.12.2024).

Содержание правовой позиции Конституционного Суда Российской Федерации, изложенной в постановлении N 31-П, позволяет сделать вывод о том, что до внесения в действующее правовое регулирование изменений, вытекающих из данного постановления, взыскатель или должник вправе обратиться в арбитражный суд с заявлением об индексации присужденных денежных сумм в срок, не превышающий одного года со дня исполнения должником судебного акта или его части. По заявлению взыскателя или должника этот срок может быть восстановлен судом, если он был пропущен по уважительным причинам.

Добрый день!

За какой они период хотят получить индексацию?

Постановление КС РФ 31-П от 20.06.24г. по индексации определило срок исковой давности в 1 год!

Для полной и детальной и индивидуальной консультации по Вашей проблеме, а также грамотного составления документов лучше обратитесь к любому юристу данного сайта в личные сообщения.

за индексацию с 20 года по февраль 25 . человек выплатил долг в 23 году, декабрь месяц

Пусть готовиь возражения на заявление с учетом этого постановления, которое я выше написал

## Разбор ситуации

Вы полностью погасили долг по микрозайму, но коллекторы подали заявление об индексации присужденных сумм. Индексация — это механизм компенсации инфляции за период неисполнения решения суда. Если долг был взыскан через суд, то за время просрочки (от вынесения решения до фактической уплаты) взыскатель вправе требовать индексации.

## Что можно предпринять?

1. Проверьте срок исковой давности. Требование об индексации может быть заявлено в течение 3 лет с момента, когда взыскатель узнал о нарушении права. Если прошло более трех лет с даты уплаты долга, можно заявить о пропуске срока.

2. Укажите на полное погашение долга. Если вы уже выплатили всю сумму, включая проценты и неустойку, аргументируйте, что обязательство исполнено. Индексация возможна только на сумму, не выплаченную своевременно. Если вы погасили долг позже, но полностью, индексация может быть начислена за период с даты решения суда до даты оплаты. Однако вы можете оспорить размер.

3. Проверьте законность перехода права требования. Если коллекторы приобрели долг после вынесения решения суда, они должны были уведомить вас и заменить взыскателя в исполнительном производстве. Если этого не сделано, их заявление может быть неправомерным.

4. Подайте возражения в суд. На заявление об индексации нужно реагировать: подать письменные возражения с изложением вашей позиции. Приложите доказательства полной оплаты.

## Резюме

Вы можете не платить индексацию, если докажете, что долг уже погашен, или заявите о пропуске срока исковой давности. Однако суд может частично удовлетворить требование за период просрочки. Рекомендую обратиться к юристу для составления грамотных возражений.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

25.12.2025, 16:34

Судебный акт оспаривать, с остальным разбирвться.

Для начала надо подать в суд заявление об отмене судебного акта(приказа). Далее подавать заявление в полицию по факту мошенничества. После чего подать заявление в компанию в которой взяли займ

Здравствуйте, Егор !

Постараюсь разъяснить ваш юридический вопрос с ссылкой на нужные нормативные акты, с которыми Вы сам можете потом внимательно ознакомиться.

Во-первых, в этом случае Вам нужно срочно на основании Федеральный закон от 07.02.2011 N 3-ФЗ "О полиции" обратиться в полицию по этому случаю.

Во-вторых, взыскать с Вас в судебном порядке этот долг, если он не превышает суммы 500 000 рублей, могли через мирового судью на основании статей 23, 121-128 ГПК РФ, получив у него на основании заявления судебный приказ, который является исполнительным документом, как и исполнительный лист.

В-третьих, отмерить судебный приказ через мирового судью возможно, соблюдая положения статей 128, 129, 112 ГПК РФ.

Как это делается на практике, с примерами из судебной практики Вы можете вот здесь ознакомиться https://www.9111.ru/questions/777777777378176/

Я надеюсь, что моё подробное юридическое разъяснение с ссылками на нужные нормативные акты и на судебную практику об отмене судебных приказов на ваш юридический вопрос № 24858829 будет для Вас полезным.

Здравствуйте!

Если судебный приказ - отменять, возвращать деньги удержанные приставами.

Параллельно - заявить в полицию.

Насчёт просроченого займа мне ни чего не приходило и у пристовов ничего нет насчёт этого

Действовать нужно немедленно.Подать заявление в полицию о мошенничестве с указанием, что займ взят без вашего согласия.Обратиться в МФО с требованием аннулировать договор и предоставить доказательства идентификации.Подать возражение в суд (если уже был судебный процесс) о том, что вы займ не брали.Блокировать счета и карты, проверить кредитную историю на другие возможные мошеннические действия.

Здравствуйте.

Срочно подать в суд возражения относительно исполнения судебного приказа. И затем заявление в полицию по данному факту.

С уважением.

Немедленно запросите копию судебного приказа или решения, подайте заявление об отмене приказа (если он вынесен) или обжалуйте решение — вы не были извещены. Одновременно обратитесь в полицию с заявлением о мошенничестве и в банк — оспаривайте заем как незаконный.

подать в суд заявление об отмене судебного акта

В вашей ситуации необходимо действовать оперативно. Сначала обратитесь в полицию с заявлением о мошенничестве, предоставив все доказательства несанкционированного доступа к вашим данным. Параллельно подайте жалобу в суд, вынесший решение, с требованием отмены, так как вы не были уведомлены о процессе и не являетесь стороной по делу. Также направьте претензию в МФО, выдавшую заём, требуя признания договора недействительным. Восстановите доступ к банковскому счёту, заблокировав подозрительные операции. Рекомендуется проконсультироваться с юристом для подготовки документов и представления интересов в суде.

15.01.2025, 10:45

Здравствуйте!

О каких процентах идет речь ?

Если это кредит или договор займа, то никто вам начисление процентов не остановит. Вы подписали договор на определенных условиях и должны его соблюдать

У Вас всегда есть возможность подробно обсудить вашу проблему с любым юристом сайта, на личной, платной консультации.

Желаю Вам успехов и всех благ!

В России прекращение начисления процентов регулируется несколькими нормативными актами, основными из которых являются Гражданский кодекс РФ и Федеральный закон "О потребительском кредите (займе)".

1. Гражданский кодекс РФ (ГК РФ):

- Статья 810 ГК РФ устанавливает, что заёмщик вправе возвратить сумму займа досрочно, если иное не предусмотрено договором. При досрочном возврате потребительского кредита (займа) проценты начисляются только за фактический срок пользования займом (пункт 4 статьи 809 ГК РФ).

- Для кредитных договоров, заключённых после 1 июля 2014 года, досрочное погашение возможно без согласия кредитора, с уведомлением не менее чем за 30 дней (статья 810 ГК РФ с учётом изменений).

2. Федеральный закон от 21.12.2013 № 353-ФЗ "О потребительском кредите (займе)":

- Статья 11 закона подробно регулирует досрочное возвращение потребительского кредита. Заёмщик имеет право досрочно вернуть кредит полностью или частично, уведомив кредитора не менее чем за 30 дней (если договором не установлен меньший срок).

- При полном досрочном погашении проценты начисляются только за период фактического пользования кредитом (часть 7 статьи 11).

- Кредитор не вправе взимать дополнительные платежи за досрочное погашение, за исключением случаев, прямо предусмотренных законом (например, страхование).

3. Особые случаи:

- Для ипотечных кредитов применяются нормы Федерального закона от 16.07.1998 № 102-ФЗ "Об ипотеке (залоге недвижимости)" и статьи 11 закона о потребительском кредите.

- В случае смерти заёмщика обязательства могут прекращаться в соответствии со статьёй 418 ГК РФ, но это требует юридического оформления.

- При банкротстве физического лица начисление процентов может быть приостановлено на время процедуры реструктуризации долгов (Федеральный закон от 26.10.2002 № 127-ФЗ "О несостоятельности (банкротстве)").

Резюме:

Для точного прекращения начисления процентов необходимо:

1. Оформить досрочное погашение кредита в соответствии со статьёй 11 закона о потребительском кредите и статьёй 810 ГК РФ.

2. Уведомить кредитора в установленный срок (обычно 30 дней).

3. Получить от банка подтверждение полного погашения долга и закрытия счёта.

Рекомендация:

Поскольку каждая ситуация имеет нюансы (тип кредита, условия договора, дата его заключения), для точного применения закона и защиты ваших прав рекомендуется обратиться к юристу за консультацией. Юрист поможет проанализировать договор, подготовить уведомление о досрочном погашении и проконтролировать исполнение обязательств банком.

15.01.2025, 10:46

Катя, опишите вашу проблему более подробно

В России прекращение начисления процентов регулируется несколькими законами в зависимости от ситуации:

1. Гражданский кодекс РФ (ГК РФ) - устанавливает общие правила о процентах по денежным обязательствам (ст. 317.1, 395). Проценты могут быть прекращены при полном исполнении обязательства или по соглашению сторон.

2. Федеральный закон №353-ФЗ «О потребительском кредите (займе)» - регулирует кредитные отношения с физическими лицами. Согласно ст. 11, при нарушении сроков платежа проценты начисляются только на сумму просроченного платежа, а не на весь долг. Полное прекращение начисления возможно при реструктуризации долга или судебном решении.

3. Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)» - для физических лиц. После введения процедуры реструктуризации долгов (ст. 213.4) начисление процентов, пеней и штрафов приостанавливается. При реализации имущества в рамках банкротства проценты также не начисляются.

4. Судебная защита - по решению суда (ст. 333 ГК РФ) может быть уменьшена сумма неустойки (процентов), если она явно несоразмерна последствиям нарушения обязательства.

Структурированный разбор:

- Для кредитных договоров с физическими лицами основным является закон №353-ФЗ.

- При банкротстве физического лица применяется закон №127-ФЗ.

- Внесудебное прекращение возможно через соглашение о реструктуризации с кредитором.

- Судебный порядок требует подачи иска с обоснованием требований.

Резюме: Точное прекращение начисления процентов зависит от конкретных обстоятельств (тип долга, наличие судебного спора, процедура банкротства). Рекомендуется обратиться к юристу для анализа договора и выбора оптимального способа защиты, так как неправильные действия могут привести к дополнительным штрафам. Консультация специалиста поможет правильно применить нормы закона и подготовить необходимые документы.

21.11.2025, 23:51

Здравствуйте. Подавать заявление в полицию по факту мошенничества. Далее обращаться в мфо для списания долга

Здравствуйте! Выгрузите выписки из НБКИ и направьте в МФО запросы о предоставлении копии договоров займа

Заявление в полицию. Можно оспорить договоры займа в суде.

Пишите заявление в полицию. и решайте вопрос в суде.

ст 141 УПК РФ в помощь-заявление в полицию по ст 159 УК РФ но сами то тоже помните о ст 306 УК РФ

На все вопросы по судьбе договоров отвечайте, что ответственность по ним несет тот, кто заключал, а не Вы, по правилам ст. 183 ГК РФ.

Обращайтесь в полицию с заявлением по факту мошенничества. Далее обращайтесь в МФО, чтобы все займы аннулировали. Если откажут, то обращайтесь с исками в суд.

Здравствуйте !

В данном случае, это мошенничество.

Вам обращаться необходимо незамедлительно с заявлением в полицию о проведении доследственной проверки (

Всего доброго Вам!

Здравствуйте.

Необходимо обратиться в полицию.

Далее написать претензии в МФО и обращаться в суд о признании договоров недействительными.

Обращайтесь.

По Вашему вопросу моя консультация бесплатная.

Помогу разобраться, каким образом были оформлены микрозаймы

Обращайтесь в полицию и в судебном порядке признавайте договор недействительным.

Обращайтесь в ОВД с заявлением.

Обращайтесь в суд с иском о признании займа незаключенным (каждого)

Заявление в полицию подать. Приложить все копии документов, что есть. скрины.. данные БКИ с госуслуг

ПОтом иск о признании недействительными этих договоров займа в суд.

Писать заявления в МФО на аннулирование договоров займа, заявление в полицию. Если МФО не ответит или проигнорирует - иск в суд о признании кредитных договоров недействительными.

С Уважением, адвокат в г. Москва – Степанов Вадим Игоревич.

Добрый вечер!

Если на ваше имя оформлены микрозаймы без вашего ведома, необходимо срочно:

1. Обратиться в микрофинансовые организации с заявлением о мошенничестве и предоставьте доказательства отсутствия вашего согласия (паспорта, заявления, видеофиксация и др.).

2. Подать заявление в полицию о мошенничестве по факту оформления займов без вашего ведома (ст. 159 УК РФ).

3. Уведомить кредитные бюро и банк, если займы связаны с вашими банковскими картами, чтобы заблокировать возможные списания и восстановить кредитную историю.

4. Контролировать свою кредитную историю и ограничить доступ к персональным данным.

Нормативное обоснование

- Статья 159 УК РФ — мошенничество.

- Федеральный закон от 02.07.2013 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

- Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных» (для защиты и ограничения доступа к вашим данным).

Действуйте быстро, чтобы минимизировать ущерб и доказать свою невиновность.

Вам необходимо немедленно предпринять следующие шаги:

1. Соберите доказательства – возьмите выписки по кредитной истории в Бюро кредитных историй (БКИ). Вы имеете право на бесплатную выписку дважды в год. Также сохраните все смс, письма или звонки от микрофинансовых организаций (МФО), которые подтверждают факт оформления займов.

2. Обратитесь в полицию – подайте заявление о мошенничестве по факту кражи личности и незаконного оформления займов. Получите талон-уведомление о регистрации заявления. В дальнейшем это будет ключевым доказательством при оспаривании долгов.

3. Уведомите МФО – напишите заявления во все организации, которые, по вашим данным, выдали займы. Укажите, что займы оформлены без вашего ведома, приложите копию талона из полиции. Требуйте аннулирования договоров и исключения информации о долгах.

4. Оспорьте записи в БКИ – направьте в каждое бюро, где числится задолженность, заявление о несогласии с информацией. Приложите копию заявления в полицию. По закону, БКИ обязаны провести проверку и при подтверждении мошенничества удалить записи.

5. Обратитесь в Центробанк – если МФО отказываются добровольно аннулировать долги, подайте жалобу в ЦБ РФ через интернет-приемную. ЦБ может применить меры воздействия к недобросовестным организациям.

Резюме: Ваша главная задача – зафиксировать факт мошенничества в полиции и добиться аннулирования незаконно оформленных займов. Не платите по чужим долгам – это признание долга. Если коллекторы начнут звонить, сообщите им, что вы жертва мошенничества, и укажите номер заявления в полиции.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

22.03.2026, 12:37

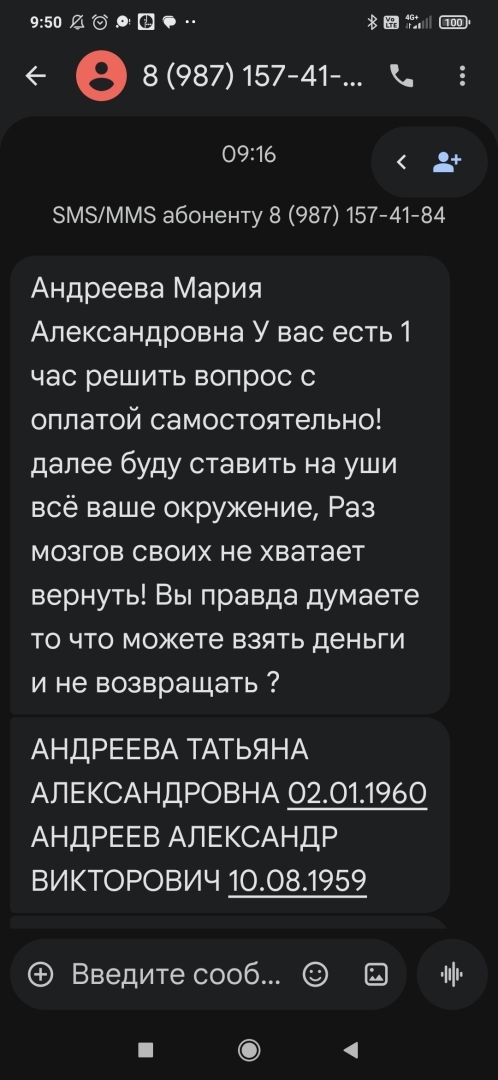

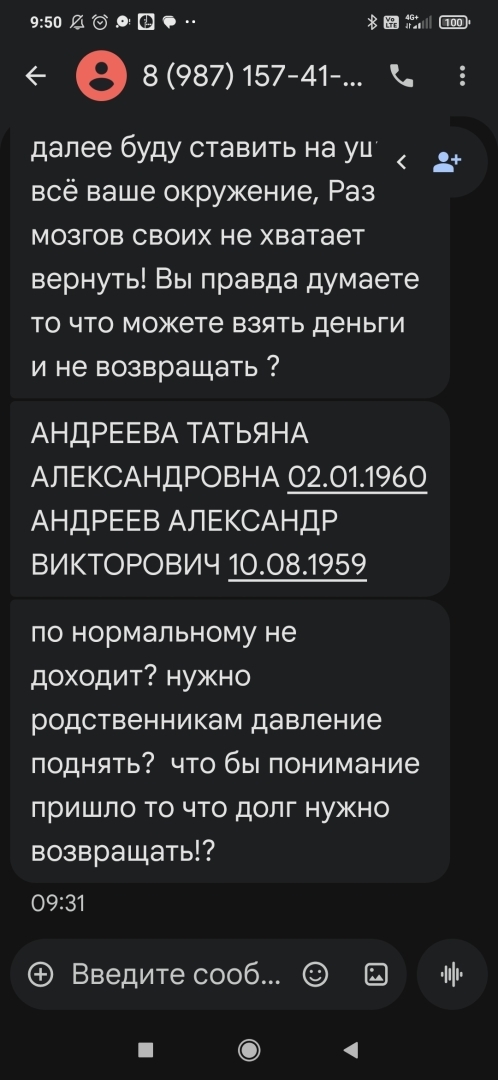

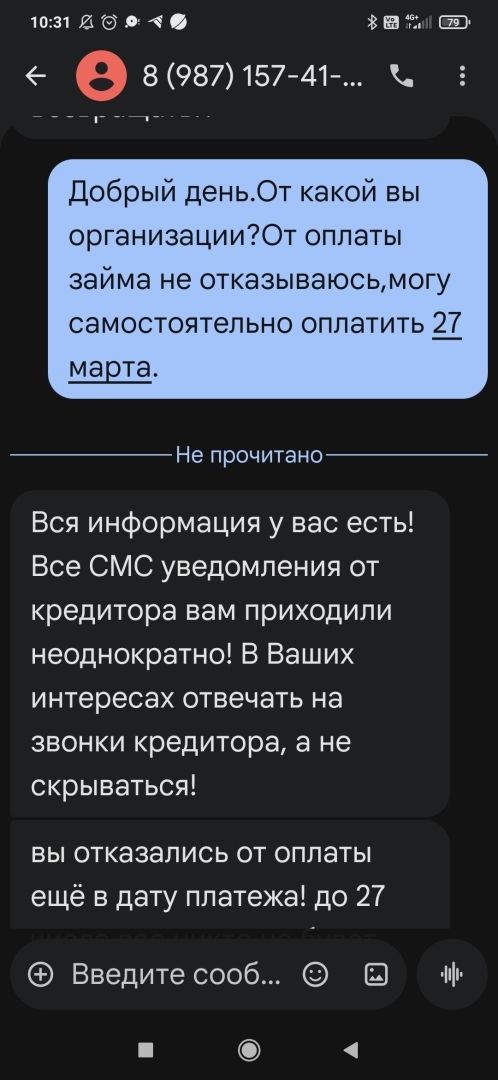

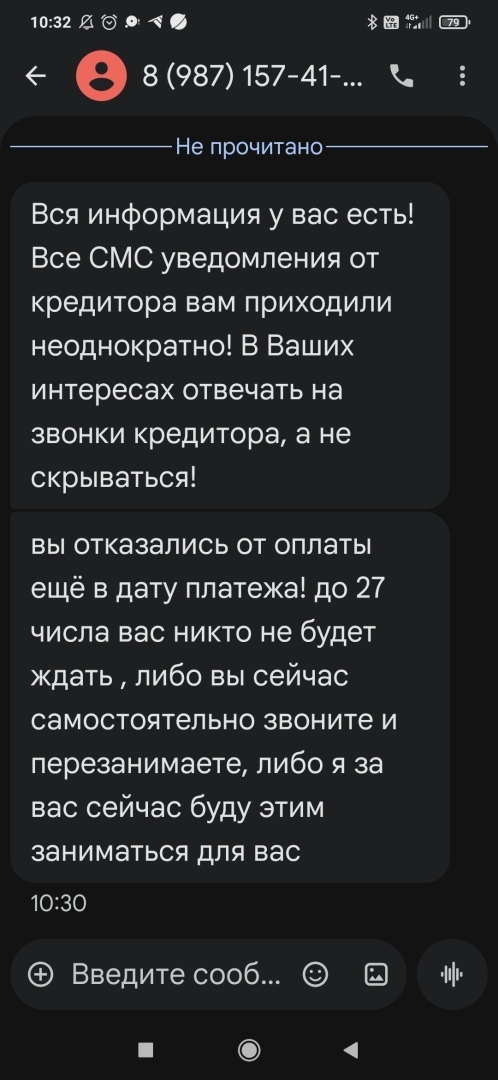

Если угрозы исходят от самой организации, подайте письменную претензию с требованием прекратить незаконные действия. Укажите, что вы готовы сотрудничать, но не допустите нарушения ваших прав.

Смс-сообщения приходят с разных номеров ,с указанием личных данных моих родственников и угрозами оказать на них давление

Обращайтесь в полицию

Будьте аккуратны с Усольцевым, дает неверную информацию.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Это коллекторы, они на практике часто так делают.

И обычно коллекторы работают по заданию либо по договору с МФО.

Какая полиция? Рекомендую не вводить в заблуждение.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

А причем здесь ФССП? Полиция и то ближе к "телу"...

При том, что именно приставы контролируют работу коллекторов и МФО по закону, если вы этого не знали. Полиция не будет рассматривать дело, вынесет отказ на практике. Говорю, как юрист-практик.

Федеральный закон от 04.08.2023 №467-ФЗ «О внесении изменений в Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»

Закон наделил Федеральную службу судебных приставов (ФССП) России полномочиями по контролю за деятельностью кредитных и микрофинансовых организаций, в частности за возвратом просроченной задолженности физических лиц.

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Смс-сообщения приходят с разных номеров ,с указанием личных данных моих родственников и угрозами оказать на них давление

Вас вводит в заблуждение неудачник

подавать претензию в мфо

нужно подать притензию в МФО и заявить в полицию

Направьте претензию в МФО.

По факту угроз жалобы в прокуратуру, ФССП и в ЦБ РФ.

Потребовать прекращения направления подобных сообщений.

Бояться не надо, необходимо жалобу в службу судебных приставов подать,обратиться с заявлением в полицию. Проведут проверку. И игнорировать эти смс

разумеется эти угрозы незаконные и взаимодействия такое незаконное можете подать жалобу в федеральную службу судебных приставов.

Но эти все сообщения они сами по себе поступают от которым ФССП ничего сделать не может поэтому просто блокируйте не общаетесь не перезваниваете ни в коем случае не отвечайте на вопросы вообще не читайте то что вам пишут удаляйте и всё

Жалобу напишите. Их привлекут

Пишите претензию в мфо , фиксируйте всегда угрозы, больше чем жалобы вам не напишут, можете дополнительно подать в полицию

Добрый день!

Угрозы от МФО или коллекторов в виде смс с запугиванием вас и близких — это нарушение закона, и с этим можно бороться.

Важно зафиксировать все доказательства и обратиться в надзорные органы, чтобы защитить свои права.

Свяжитесь с МФО для реструктуризации долга или скидки (некоторые прощают часть при переговорах). Если просрочки критичны, рассмотрите рефинансирование или банкротство физлица.

Доброе утро!

Это явное нарушение кредитором требований 230-ФЗ.

Фиксируйте нарушения и обращайтесь с жалобой в:

🔽ФССП России

🔽 прокуратуру

🔽 Национальную ассоциацию профессиональных коллекторских агентств и (НАПКА)

🔽 а также с заявлением в полицию по факту вымогательства неизвестными лицами (ст. 163 УК РФ).

Если просрочка у Вас составляет от 4 мес., то направьте в адрес кредитора заявление об отказе от взаимодействия в свободной форме (Вам не будут больше звонить, писать и приезжать домой, а также звонить на работу и знакомым).

Если просрочка меньше 4 мес., то кредиторам направлять такое заявление бессмысленно - заявление будет считаться недействительным.

В России деятельность коллекторов регулируется Федеральным законом №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Угрозы вам и вашим близким по СМС или телефону являются нарушением этого закона. Коллекторам запрещено: угрожать применением насилия, причинением вреда здоровью или имуществу, использовать ненормативную лексику, осуществлять звонки с 22:00 до 8:00 в будни и с 20:00 до 9:00 в выходные, а также раскрывать информацию о долге третьим лицам без вашего согласия.

Рекомендуемые действия:

1. Сохраняйте все доказательства угроз (скриншоты СМС, записи разговоров).

2. Направьте письменные претензии в МФО с требованием прекратить незаконные действия.

3. Обратитесь с заявлением в полицию по факту угроз (ст. 119 УК РФ «Угроза убийством или причинением тяжкого вреда здоровью»).

4. Подайте жалобу в Роспотребнадзор и Центральный банк РФ на действия коллекторов.

5. Рассмотрите возможность реструктуризации долга через суд или внесудебное банкротство, если сумма долга превышает 500 000 рублей.

Помните, что вы имеете право на уважительное обращение даже при наличии задолженности.

25.10.2025, 15:37

если Вы не сообщили о том что признавались банкротом и при этом не возвращаете займ то грозит уголовная ответственность за мошенничество

Банкроту не запрещено вновь по окончанию процедуры брать взаймы. Однако нужно предупреждать кредитора о том, что вы банкрот.

Не грозит

Банкроту не запрещено вновь по окончанию процедуры брать взаймы

нужно предупреждать кредитора о том, что вы банкрот.

Добрый день!

Вы обязаны были в течении 5 лет со дня завершения банкротства предупреждать новых кредиторов!

Вам придется все равно выплатить долг этот👆

Если не вносили платежи, то да, кредитор может подать в полицию заявление по факту мошенничества (ст.159 УК РФ) 👆

Но можно добиться отказа в возбуждении уголовного дела 👆

Ситуация: вы прошли процедуру банкротства, долги списаны, но после этого снова взяли микрозаймы. Вас беспокоит, грозит ли что-то, если МФО подаст заявление в полицию.

Разбор ситуации

1. Законность взятия займов после банкротства

Само по себе получение микрозаймов после завершения банкротства не запрещено. Вы вновь стали дееспособны в коммерческом обороте, и кредиторы вправе оценивать вашу платежеспособность самостоятельно. Однако существуют ограничения, установленные Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)».

2. Обязанность уведомления о банкротстве

Согласно ст. 213.30 Закона о банкротстве, в течение 5 лет после завершения процедуры вы обязаны при обращении за кредитом или займом указывать на факт своего банкротства. Если вы этого не сделали, МФО может оспорить договор займа как заключенный под влиянием обмана (ст. 179 ГК РФ) и потребовать возврата суммы долга, а также убытков. Однако это гражданско-правовые последствия, а не уголовные.

3. Возможность уголовной ответственности

Уголовная ответственность возможна только при наличии состава преступления:

- Мошенничество (ст. 159 УК РФ) – если вы изначально не намеревались возвращать займ и ввели МФО в заблуждение. Сам по себе факт банкротства не доказывает мошенничество. Необходимо установить умысел на хищение.

- Незаконное получение кредита (ст. 176 УК РФ) – если предоставлены заведомо ложные сведения о хозяйственном положении. Однако банкротство – это не «хозяйственное положение», а статус. Если вы честно указали все данные (доход, место работы и т.д.), а про банкротство умолчали, это не образует состава ст. 176 УК, поскольку эта статья требует ложных сведений об обстоятельствах, имеющих существенное значение для выдачи кредита. Факт банкротства может быть таким обстоятельством, но судебная практика неоднозначна.

4. Проверка кредитной истории

МФО действительно видят в кредитной истории, что вы прошли банкротство. Если вы при заполнении заявки указали все данные верно, а МФО всё равно выдало займ – это их риск. Если вы скрыли информацию, которую банк мог бы проверить, это может быть расценено как обман, но в рамках гражданского права.

Выводы

- Уголовная ответственность маловероятна, если вы не преследовали цель обмануть МФО и не нарушали закон иным образом (например, не брали займ по поддельным документам).

- Гражданско-правовые риски существуют: МФО может подать иск о признании сделки недействительной и взыскании долга или убытков, если вы не сообщили о банкротстве. Также возможно требование о расторжении договора.

- Рекомендация: Если вы уже взяли займ и не сообщили о банкротстве, лучше добровольно уведомить МФО о своём статусе. Это снизит риски.

Резюме

Закон не запрещает брать займы после банкротства. Однако есть обязанность сообщать о нём в течение 5 лет. Если вы этого не сделали, МФО может оспорить сделку в гражданском порядке. Уголовное преследование возможно только при доказанном умысле на мошенничество. В вашем случае, если данные верны и вы не скрывали банкротство, риск минимален.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

19.05.2026, 19:06

Именно в тех, в которых его Вам дадут.

В тех, в которых не дадут - не выйдет.

Вопрос лишен правового смысла.

в любом банке -420-422 ГК РФ , который решит его выдать заключив договор

После завершения процедуры банкротства получить кредит в крупных банках (Сбербанк, ВТБ, Альфа-Банк) крайне сложно, так как они тщательно проверяют кредитную историю и наличие статуса банкрота. Однако некоторые банки и микрофинансовые организации (МФО) могут рассмотреть заявку при соблюдении условий:

1. Время после банкротства: Чем больше прошло времени (рекомендуется не менее 3-5 лет), тем выше шансы.

2. Залог: Кредит под залог недвижимости или автомобиля (например, Совкомбанк, Россельхозбанк).

3. Небольшие суммы: В МФО (например, «Займер», «Moneyman») можно получить микрозайм до 30 000 рублей, но с высокими процентами.

4. Рефинансирование: Некоторые банки (Тинькофф, Почта Банк) предлагают рефинансирование кредитов других банков, но для банкротов это маловероятно.

5. Улучшение кредитной истории: Возьмите кредитную карту с небольшим лимитом и своевременно гасите задолженность.

Резюме: Получить кредит сразу после банкротства практически невозможно. Рекомендуется подождать не менее 2-3 лет, восстановить доход и кредитную историю, либо рассмотреть варианты с обеспечением.

Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

Ответил Вам в личке, проверьте сообщения, пожалуйста