15.05.2026, 12:28

Можно ли получить вычет по ИИС при краткосрочном внесении денег в конце года и закрытии в начале следующего?

Вопрос по законам страны: Россия

Здравствуйте. У меня есть ИИС старого типа (открыт в 2019 году). Никаких движений и вычетов по нему не было. Если я декабре 2026 внесу на него деньги, а в январе 2027 закрою, смогу ли я получить налоговый вычет в 2027 году за 2026 год? Есть какие-то сроки, сколько деньги должны в декабре 2026 на нем пролежать? К примеру неделю? Бумаги покупать не планирую.

Здравствуйте

Да, вы можете получить налоговый вычет за 2026 год, если внесете деньги на ИИС старого типа в декабре 2026 года, а закроете счёт в январе 2027 года. Однако есть несколько важных условий и нюансов.

Условия получения вычета

Минимальный срок действия ИИС. Для ИИС, открытых до 31 декабря 2023 года (старого типа), минимальный срок действия составляет 3 года с даты открытия счёта, а не с даты первого пополнения или совершения сделки. Поскольку ваш ИИС открыт в 2019 году, этот срок уже давно истёк, поэтому вы можете закрывать счёт и претендовать на вычет.

Тип вычета. По ИИС старого типа можно выбрать только один тип вычета: либо на взнос (тип А), либо на доход (тип Б). Если вы ранее уже получали вычет на взнос, то получить вычет на доход при закрытии счёта не удастся.

Пополнение в 2026 году. Вычет на взнос можно оформить за год, в который было пополнение ИИС, при условии, что вы являетесь плательщиком НДФЛ (например, работаете по трудовому договору или ГПХ). Максимальная сумма пополнения за год — 1 млн рублей, а максимальная сумма вычета — 400 тыс. рублей (13–22% от суммы пополнения, в зависимости от ставки НДФЛ).

Сроки оформления вычета. Вычет за 2026 год можно оформить в течение трёх лет, то есть в 2027, 2028 и 2029 годах.

Сколько деньги должны пролежать на счёте

Конкретных требований к сроку нахождения денег на ИИС после пополнения в декабре 2026 года нет. Главное, чтобы пополнение было зафиксировано в 2026 году, а минимальный срок действия ИИС (3 года) к моменту закрытия уже истёк. Даже если вы закроете счёт в январе 2027 года, это не повлияет на право получить вычет за 2026 год.

Важные нюансы

Нельзя частично выводить средства. Частичный вывод денег со счёта приводит к его закрытию, а если минимальный срок не истёк — право на льготы теряется. В вашем случае минимальный срок уже соблюдён, но если бы вы снимали деньги до истечения трёх лет, это аннулировало бы право на вычет.

Если ранее получали вычет на взнос, при закрытии ИИС придётся вернуть ранее полученные суммы вычета и уплатить пени за каждый день неправомерного использования денег.

Для вычета на доход (тип Б) важно, что он оформляется только при закрытии ИИС и позволяет освободить от налога доход от купонов, торговли ценными бумагами, фьючерсами и опционами. Однако он не распространяется на дивиденды и доход от продажи валюты и драгметаллов.

Если вы не платите НДФЛ (например, являетесь самозанятым или ИП на спецрежиме), получить вычет на взнос не получится. В этом случае доступен только вычет на доход.

Не забудьте, пожалуйста, прочитать личные сообщения от юристов на этом сайте (верхний правый угол экрана).

По вашему ИИС старого типа (открыт в 2019 году) ситуация следующая: получить вычет, внеся деньги в декабре 2026 и закрыв счет в январе 2027, не получится. Вы рискуете не только не получить вычет за 2026 год, но и столкнуться с требованием вернуть ранее полученные льготы (если они были).

Вот почему это так. Налоговый кодекс и позиция налоговых органов исходят из того, что для получения вычета на взнос типа А счет должен существовать в течение всего налогового периода (календарного года). При досрочном закрытии счета право на вычет утрачивается, а к самому году закрытия применяются особые правила .

Ключевой момент — минимальный трехлетний срок владения. По вашему договору 2019 года он давно истек, поэтому требование вернуть старые вычеты вам не грозит. Однако на новый взнос декабря 2026 года вычет не распространяется, так как счет в 2026 году был закрыт (прекратил существование) .

Более того, попытка «закинуть и сразу закрыть» в начале 2027 года сопряжена с дополнительными рисками. Средства могут зависнуть у брокера, а сама операция будет выглядеть как попытка необоснованного получения налоговой выгоды.

Оптимальный вариант в вашей ситуации — не торопиться с закрытием. Внесите средства на счет в декабре 2026 года, а в 2027 году спокойно подайте декларацию на вычет. Закрыть ИИС можно будет и позже, когда основная цель в виде возврата налога будет достигнута.

Здравствуйте, Анна, если Вы не планируете инвестировать и налоговая это увидит по брокерскому отчету, что Вы просто хотите получить вычет, в вычете будет отказано

Можно и получить вычет по ИИС

## Разбор ситуации

У вас открыт ИИС старого типа (до реформы 2024 года) в 2019 году. До настоящего момента никаких движений и вычетов не было. Вы планируете внести деньги в декабре 2026 года, а затем закрыть счёт в январе 2027 года. Вопрос: сможете ли вы получить налоговый вычет за 2026 год? И есть ли минимальный срок, который деньги должны пролежать на счёте?

Правовое регулирование

Для ИИС старого типа (с правом на вычет по взносам — тип А) действуют следующие правила:

- Налоговый вычет предоставляется на сумму взносов до 400 000 ₽ в год (пп. 2 п. 1 ст. 219.1 НК РФ).

- Вычет можно получить за тот год, в котором были внесены средства, при условии, что счёт был открыт на 31 декабря этого года. Фактически вычет заявляется в следующем году (в 2027 за 2026).

- При досрочном расторжении договора (до истечения 3 лет с даты открытия) все ранее полученные вычеты подлежат возврату в бюджет (п. 3 ст. 219.1 НК РФ). Однако, если вычеты не получались, возвращать нечего.

- После 3 лет с момента открытия счёт можно закрыть без потери права на вычеты, даже если вычеты были получены ранее.

Применительно к вашему случаю

Счёт открыт в 2019 году, поэтому трёхлетний срок давно истёк. Условие о досрочном расторжении к вам не применяется. Вы вносите деньги в декабре 2026 года — счёт существует, взнос попадает в 2026 год. В январе 2027 года вы закрываете счёт. Закон не требует, чтобы внесённые деньги оставались на счёте какой-то минимальный срок. Единственное условие для вычета — чтобы взнос был сделан в соответствующем налоговом периоде (2026 год) и чтобы у вас был договор ИИС на момент внесения. Закрытие счёта в следующем году не отменяет права на вычет за предыдущий год, так как вычет уже «заработан» в 2026 году.

Важные нюансы

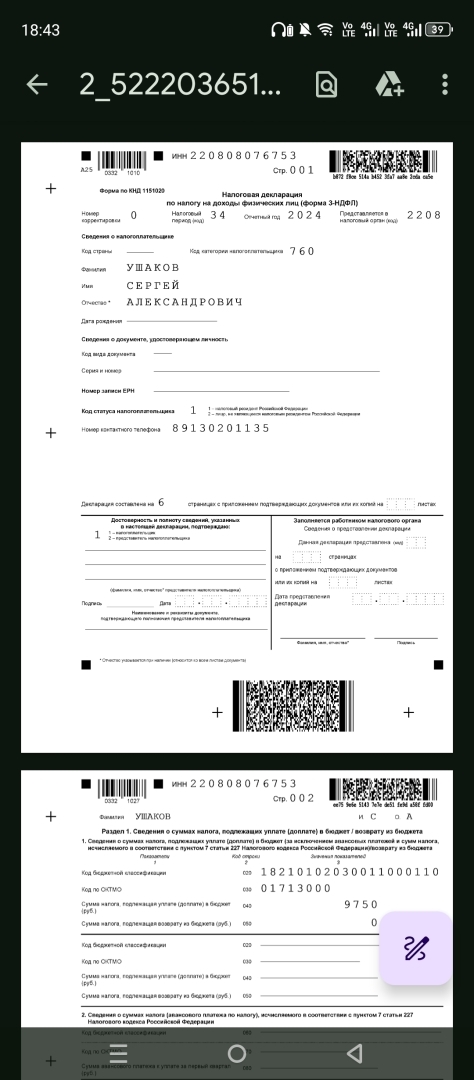

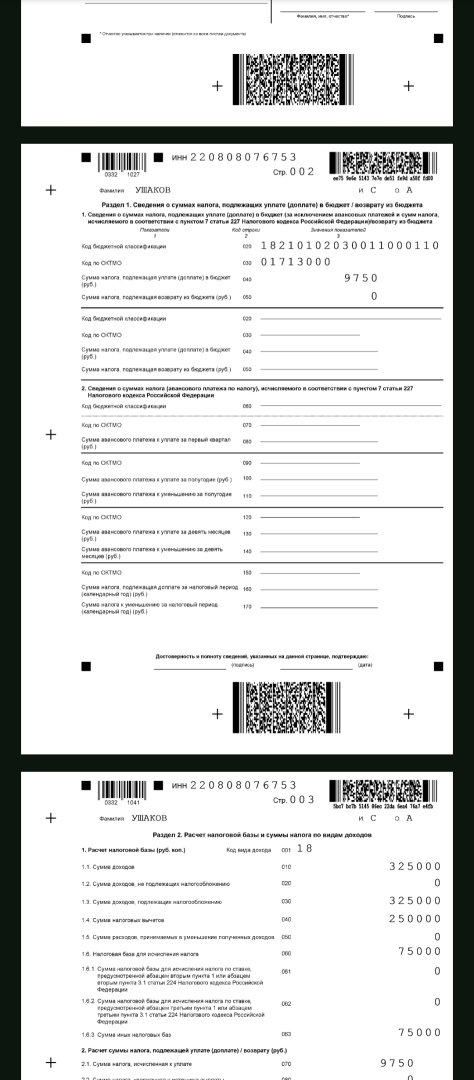

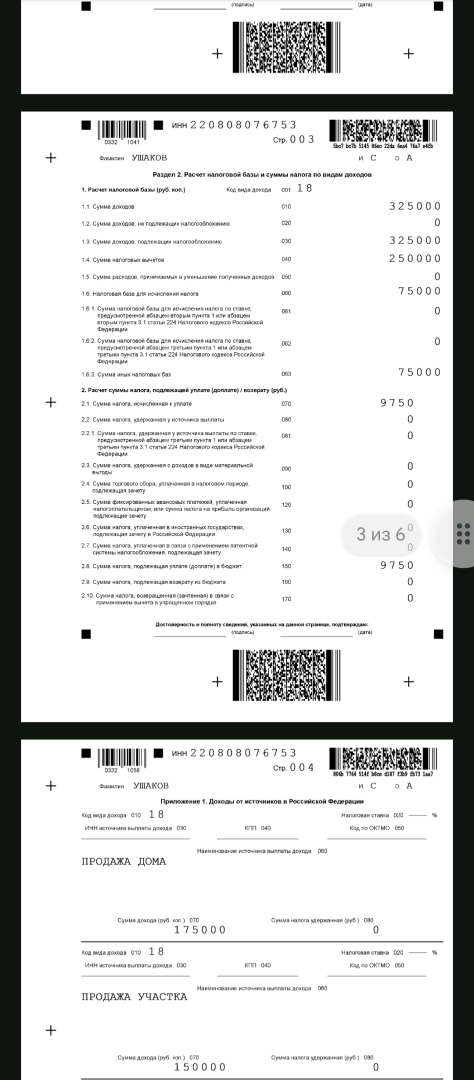

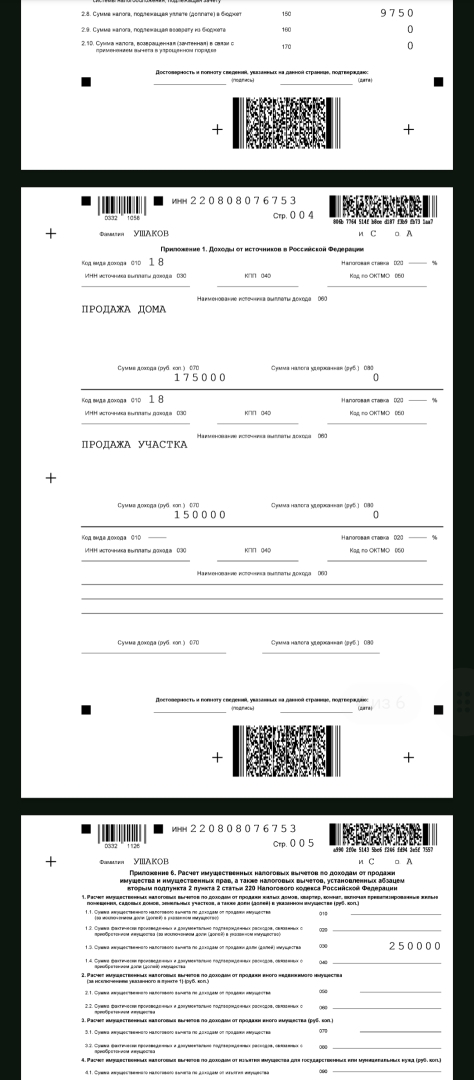

- Для получения вычета вам необходимо подать налоговую декларацию 3-НДФЛ за 2026 год (до 30 апреля 2027 года). Закрытие счёта в январе 2027 года не препятствует подаче декларации, так как счёт уже будет закрыт, но это не имеет значения — вычет за 2026 год вы заявляете в 2027 году.

- Рекомендуется дождаться, пока поступление денег будет подтверждено (обычно в тот же день или на следующий). Если вы внесёте деньги 31 декабря 2026 года, а закроете счёт 1 января 2027 года, налоговый орган может усмотреть злоупотребление. Хотя прямого запрета нет, на практике возможна придирка. Лучше внести деньги хотя бы за несколько дней до конца года, а закрыть счёт спустя неделю-две в январе.

- Убедитесь, что у вас нет других ИИС — вычет можно получить только по одному счёту.

- Если вы планируете купить ценные бумаги, это не обязательно для вычета — вычет предоставляется на взнос, независимо от того, в чём находятся деньги (деньги или бумаги).

Резюме

Да, вы можете получить налоговый вычет за 2026 год, если внесёте деньги в декабре 2026 года и закроете счёт в январе 2027 года, при условии, что счёт был открыт более 3 лет (что выполнено). Минимального срока удержания средств нет, но во избежание споров лучше внести деньги не в последний день года и подождать несколько дней до закрытия. Вычет предоставляется только на сумму до 400 000 ₽ в год. Для получения вычета подайте декларацию 3-НДФЛ за 2026 год.

Рекомендуем перед совершением операций проконсультироваться с юристом, специализирующимся на налоговом праве, чтобы учесть возможные изменения законодательства и вашу конкретную ситуацию. Вы можете обратиться к любому юристу сайта, ответившему на этот вопрос, через личные сообщения.

Юристы - Россия

Специализация:

Налоги

preguntas Similares

27.02.2026, 21:22

Если вы просто декларируете доход, то справки можно не прикладывать:

то есть я правильно вас понимаю, при отсутствии справок от букмекера с указанными выводами и суммами я все также могу задекларировать выводимые суммы?

При этом отсутствие справок 2НДФЛ ни как не повлияет?

Здравствуйте! По ставкам главное понять: удержал ли букмекер НДФЛ при выплате. Если удержал — 3-НДФЛ обычно не нужна, достаточно справки/данных из ЛК. Если не удержал — подаёте 3-НДФЛ по суммам выигрыша минус ставки (по документам). Сохраните чеки/скрины выплат, запрос направьте заказным письмом и через ЛК/почту поддержки — так быстрее и с доказательствами.

При выводе средств не было указанно неких комиссий с учётом налога. Просто выводились средства на карту.

Если я просто впишу все необходимые суммы и укажу тех букмекеров которых выводил средства и опять же приложу скрины этого, это будет являться доказательством?

Здравствуйте! Паниковать не нужно: чаще всего легальные букмекеры удерживают НДФЛ сами при выплате, и тогда 3-НДФЛ вы не сдаёте — просто сохраните выписки/чеки о выводах. Если налог не удержали, подайте 3-НДФЛ по данным из личного кабинета + банковским выпискам, а справки запросите заказным письмом с описью — это будет доказательством, что вы действовали вовремя. Могу составить запросы в БК и краткую памятку, как заполнить декларацию по вашим суммам. можете выбрать понравившегося юриста и платно заказать документ или консультацию

Я прошу прощения за свои столь странные вопросы, но как понять что вычет НДФЛ при выводе был осуществлён?

В России выигрыши в букмекерских конторах облагаются налогом по ставке 13% для резидентов. Вы обязаны самостоятельно подать декларацию 3-НДФЛ и уплатить налог до 30 апреля года, следующего за годом получения дохода. По закону, букмекерские конторы должны предоставлять справку 2-НДФЛ по запросу клиента в течение 30 дней, но на практике это может затягиваться. Рекомендую: 1) Подать декларацию 3-НДФЛ самостоятельно через личный кабинет на сайте ФНС, указав сумму выигрышей (6000 + 5500 = 11500 руб.). Даже если данные от букмекеров не поступят в ФНС автоматически, вы избежите санкций за неподачу декларации. 2) Сохраните все чеки, скриншоты операций (особенно из Winline, где история осталась) как подтверждение доходов. 3) Уплатите налог (11500 * 13% = 1495 руб.) до 15 июля. Если не успеваете из-за повестки в армию, можно подать декларацию через представителя или онлайн. Санкции за просрочку — штраф 5% от суммы налога за каждый месяц, но не более 30%. Действуйте оперативно, чтобы минимизировать риски.

29.01.2025, 23:32

Да, надо подавать декларацию и платить налог

На основании предоставленных данных, в 2025 году Вам, скорее всего, НЕ нужно будет платить налог на доходы физических лиц (НДФЛ) с продажи машиноместа и подавать декларацию 3-НДФЛ. Это связано с истечением минимального срока владения объектом недвижимости.

Разбор ситуации:

1. Объект налогообложения: Машиноместо признается объектом недвижимого имущества (ст. 130 ГК РФ). Доход от его продажи является объектом налогообложения НДФЛ (п. 5 ст. 208 НК РФ).

2. Ставка налога: Для налоговых резидентов РФ (лиц, находящихся в России не менее 183 календарных дней в году) ставка НДФЛ с такого дохода составляет 13%.

3. Ключевое условие — срок владения: Согласно пп. 1 п. 1 ст. 220.1 Налогового кодекса РФ (НК РФ), доход от продажи недвижимого имущества (включая машиноместа) НЕ подлежит налогообложению, если на момент продажи это имущество находилось в собственности налогоплательщика минимальный предельный срок владения или более.

4. Расчет срока владения: Минимальный предельный срок владения для объектов недвижимости, приобретенных после 01.01.2016 (как в Вашем случае), составляет 3 года (п. 4 ст. 217.1 НК РФ).

* Дата приобретения: 12.07.2021.

* Дата продажи: 11.03.2024.

* Период владения: с 12.07.2021 по 11.03.2024 включительно составляет 2 года, 7 месяцев и 28 дней (или примерно 2 года и 8 месяцев). Это МЕНЬШЕ 3 лет.

5. Налогооблагаемая база и вычет: Поскольку срок владения составил менее 3 лет, при продаже в 2024 году у Вас возник налогооблагаемый доход. Однако Вы вправе применить:

* Имущественный налоговый вычет в фиксированной сумме 1 000 000 рублей (пп. 1 п. 2 ст. 220 НК РФ). Налог платится с суммы, превышающей этот вычет: (1 400 000 - 1 000 000) * 13% = 52 000 рублей.

* Либо уменьшить доход на сумму документально подтвержденных расходов на приобретение этого имущества (пп. 2 п. 2 ст. 220 НК РФ). В Вашем случае расходы составляют 1 200 000 руб. Тогда налог составит: (1 400 000 - 1 200 000) * 13% = 26 000 рублей. Этот вариант выгоднее.

6. Сроки подачи декларации и уплаты налога за 2024 год: Декларацию по форме 3-НДФЛ о доходе от продажи в 2024 году необходимо было подать в налоговый орган до 30 апреля 2025 года. Уплатить рассчитанный налог нужно было до 15 июля 2025 года.

Краткое резюме:

Поскольку Вы продали машиноместо в 2024 году, все налоговые обязательства (подача декларации 3-НДФЛ и уплата налога, если он был рассчитан) относились к 2025 году как к году отчетности и уплаты. Если Вы уже подали декларацию и уплатили налог (или подтвердили право на освобождение), то в 2026 году (за 2025 год) никаких действий в отношении этой сделки предпринимать не требуется.

Важно: Данный ответ основан на общих нормах законодательства РФ. На практике могут иметь значение нюансы (например, статус налогового резидента, наличие права собственности на землю под машиноместом, использование вычета в другом периоде и т.д.).

Рекомендация: Для окончательного уточнения Вашей ситуации и исключения рисков, учитывая, что срок для подачи декларации за 2024 год уже истек (30.04.2025), настоятельно рекомендую обратиться за консультацией к налоговому юристу или бухгалтеру. Специалист поможет проанализировать, были ли выполнены все обязательства, и даст рекомендации на будущее.

23.01.2026, 11:27

Да, вы можете подать заявление на вычет по ипотечным процентам за 2023 и 2024 годы, заявив их к зачету при получении дохода в 2025 году.

Да конечно пока все не заберете

Добрый вечер!

Да, вы вправе в 2026 году заявить вычет по ипотечным процентам за 2023–2024 годы и получить его за счёт НДФЛ, удержанного с доходов в 2025 году. То, что в период декрета дохода не было и вычет тогда не использовался, роли не играет — право на вычет по процентам сохраняется и не «сгорает». Его можно реализовать в последующие годы, когда появляется налогооблагаемый доход, при условии что общий лимит по процентам ранее не был выбран полностью. Обычно налоговая спокойно принимает такие декларации, если проценты реально уплачены и подтверждены справками банка.

Правовые основания:

ст. 220, 78 НК РФ.

вы вправе в 2026 году заявить вычет по ипотечным процентам за 2023–2024 годы и получить его за счёт НДФЛ

Да, вы можете подать заявление на получение имущественного налогового вычета по уплаченным процентам по ипотечному кредиту за 2023 и 2024 годы в 2026 году, используя доходы и уплаченный НДФЛ за 2025 год. Это соответствует положениям Налогового кодекса Российской Федерации (НК РФ).

Разбор ситуации:

1. Правовая основа: Согласно ст. 220 НК РФ, налогоплательщик имеет право на имущественный налоговый вычет, включая вычет по уплаченным процентам по целевым кредитам (ипотеке) на приобретение жилья. Вычет предоставляется в размере фактически произведенных расходов на уплату процентов, но не более 3 млн рублей за весь период пользования кредитом.

2. Срок давности: Налоговый вычет можно заявить в течение трех лет с момента возникновения права на него (п. 7 ст. 78 НК РФ). Поскольку вы уплачивали проценты в 2023 и 2024 годах, срок для обращения за вычетом истекает соответственно в 2026 и 2027 годах. Таким образом, подача заявления в 2026 году за 2023 и 2024 годы укладывается в установленные сроки.

3. Условия получения: Для получения вычета необходимо иметь доходы, облагаемые НДФЛ по ставке 13% (например, заработная плата). В вашем случае, поскольку в 2023 и 2024 годах вы были в декретном отпуске и не имели налогооблагаемого дохода, вы не могли заявить вычет в те годы. Однако вы вправе перенести неиспользованный остаток вычета на последующие налоговые периоды (п. 10 ст. 220 НК РФ). Доходы и уплаченный НДФЛ за 2025 год станут основанием для возврата налога за прошлые периоды.

4. Порядок действий: Вам необходимо подготовить налоговую декларацию по форме 3-НДФЛ за 2025 год, указав в ней сумму уплаченных процентов за 2023 и 2024 годы. К декларации приложите документы, подтверждающие уплату процентов (справки из банка), а также документы о доходах за 2025 год (справка 2-НДФЛ от работодателя). Подать декларацию можно через личный кабинет налогоплательщика на сайте ФНС России, в налоговой инспекции лично или по почте.

5. Ограничения: Учтите, что общая сумма вычета по процентам ограничена 3 млн рублей, и если вы ранее уже использовали часть этого лимита (например, за 2021-2022 годы), то сможете получить вычет только в пределах оставшейся суммы. Также возврат НДФЛ не может превышать сумму налога, уплаченного за 2025 год.

Резюме: Вы имеете право на получение вычета по ипотечным процентам за 2023 и 2024 годы, подав декларацию 3-НДФЛ в 2026 году на основе доходов 2025 года, так как это соответствует трехлетнему сроку давности и правилам переноса вычета. Рекомендуется внимательно проверить документы и суммы, чтобы избежать ошибок при заполнении декларации.

Рекомендация: Учитывая нюансы налогового законодательства и возможные изменения в вашей ситуации (например, точные суммы процентов или наличие других вычетов), для корректного оформления и максимизации возврата НДФЛ целесообразно обратиться к юристу или налоговому консультанту. Профессионал поможет правильно подготовить документы, рассчитать вычет и избежать рисков отказа со стороны налоговых органов.

27.02.2026, 11:12

Если вы выводили выигрыши до 15 000 рублей напрямую на карту (не через ЦУПИС), то букмекерская контора не удержала налог автоматически, и по закону вы обязаны самостоятельно до 30 апреля подать декларацию 3-НДФЛ и до 15 июля уплатить 13% с суммы превышения 4000 рублей за год. Но если суммы мизерные, а истории в двух конторах самоуничтожились, налоговый орган может просто не узнать о доходах — однако рисковать не советую, лучше запросить в этих конторах справки о доходах (они обязаны хранить данные) и, если общая сумма выигрышей за год превысила 4000 рублей, задекларировать.

Да, нужно подать декларацию 3-НДФЛ и уплатить налог.

Согласно Налоговому кодексу РФ (ст. 224, п. 1), выигрыши в букмекерских конторах облагаются НДФЛ по ставке 13% для налоговых резидентов РФ. Налог уплачивается, если сумма выигрыша превышает 4000 рублей за налоговый период (календарный год).

В вашей ситуации:

1. Налоговая база определяется как разница между общей суммой выигрышей и суммой ставок (ставки не вычитаются).

2. Вы обязаны самостоятельно подать декларацию 3-НДФЛ до 30 апреля года, следующего за отчетным, и уплатить налог до 15 июля.

3. Отсутствие истории операций в некоторых конторах не освобождает от обязанности декларировать доход. Рекомендуется:

- Запросить официальные выписки у букмекеров через поддержку.

- Восстановить операции по выпискам с банковской карты.

- Если точные суммы установить невозможно, декларировать доход на основе имеющихся данных (например, из Winline) с пояснением в декларации.

4. Неуплата налога может повлечь штраф (20-40% от суммы налога) и пени за просрочку.

Для корректного расчета обратитесь в налоговую инспекцию или к налоговому консультанту, предоставив все доступные документы.

18.09.2025, 12:44

Минимальный срок владения в вашем случае составляет 5 лет, то есть по общему правилу вы должны уплатить налог.

НО:

При расчете налогооблагаемой базы применяется сумма, указанная в договоре купли-продажи, или 70% от кадастровой стоимости участка. В расчет берется большая из сумм. Если большая сумма менее 1 млн рублей, то такая сделка не подлежит декларированию.

Стоимость продажи у вас 850 тр, меньше 1 млн, если же 70% от кадастровой стоимости составит более 1 млн (что мало вероятно), то НДФЛ уплатить придется.

Добрый день! Если кадастровая стоимость участка меньше 1400000 рублей и продаете Вы его дешевле 1 млн, то Вы вправе воспользоваться налоговым вычетом, установленным ст. 220 Налогового кодекса, и не платить налог. Для этого нужно подать в налоговую декларацию 3-НДФЛ до 30 апреля года, следующего за годом продажи участка.

Да если кадастровая позволяет

Минимальный срок владения в вашем случае составляет 5 лет, то есть по общему правилу вы должны уплатить налог.

Нет платить ничего не надо сдаю тебе декларацию в следующем году отнимаете 1 млн соответственно налогооблагаемая база равна нулю платить не надо

Здравствуйте, Елена.

Если кадастровая стоимость (коэффициент 0,7 от неё или 1) тоже меньше 1000000 рублей и больше Вы ничего не будете продавать в этом году, то декларировать доход от продажи не надо будет.

Если больше - обязаны подавать декларацию, снизить налогооблагаемую базу можно, применив вычет (сумма, с которой платили налог при дарении) либо 1000000 рублей, также заявив все вычеты, на которые Вы имеете право в году продажи.

Лучше всего обратиться к специалисту по налогам.

Минимальный срок владения в вашем случае составляет 5 лет

Ситуация

Вы стали собственником земельного участка в сентябре 2023 года на основании договора дарения от не родственника. Планируете продать участок за 850 000 рублей. Вопрос: нужно ли платить налог с продажи?

Законодательство

В соответствии с Налоговым кодексом РФ (ст. 217.1, 220), доход от продажи недвижимости (включая земельные участки) облагается НДФЛ по ставке 13% (для резидентов). Минимальный срок владения для освобождения от налога — 3 года (если имущество получено в дар от близкого родственника) или 5 лет в общем случае. Поскольку вы получили участок от не родственника, срок владения менее 5 лет (с сентября 2023 по текущий момент), поэтому налог в принципе должен уплачиваться.

Имущественный вычет

Однако вы имеете право на имущественный налоговый вычет при продаже недвижимости. В соответствии с п. 2 ст. 220 НК РФ, вычет предоставляется в размере до 1 000 000 рублей за налоговый период (год) на сумму дохода от продажи земельных участков и жилых домов. Вы можете уменьшить свой облагаемый доход на 1 млн рублей.

В вашем случае: доход 850 000 рублей - вычет 1 000 000 рублей = отрицательная величина, то есть налоговая база равна нулю. Таким образом, налог платить не нужно.

Важные моменты

1. Декларация: Несмотря на отсутствие налога, вы обязаны подать налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за годом продажи (например, если продажа в 2024, декларацию нужно подать до 30 апреля 2025 года), иначе возможен штраф.

2. Дарение: Получение участка в дар от не родственника может облагаться налогом (НДФЛ 13% от кадастровой стоимости), если вы не уплатили его ранее. Однако это не влияет на налог при продаже.

3. Статус резидента: Если вы налоговый резидент РФ (находитесь в России более 183 дней в году), ставка 13%. Если нет — 30%.

Резюме

Налог с продажи земельного участка за 850 000 рублей платить не нужно, так как вы можете применить имущественный вычет в 1 млн рублей, который полностью покрывает доход. Не забудьте подать декларацию 3-НДФЛ. Если у вас есть похожий вопрос, его можно задать в форме ниже.

28.11.2025, 09:07

Странно. Декларацию Вам составлял нанятый человек, а Вы вопросы по этой декларации задаёте нам.

Ок. Показывайте декларацию, будем разбираться.

Вычет при продаже унаследованного имущества применяется в пределах одного миллиона рублей.

Здравствуйте

В самой налоговой декларации нужно было заявлять вычет в фиксированном размере в зависимости от реализуемой доли конкретного продавца. Логика такая - может этим вычетом (который полагается в течение календарного года) декларант захочет воспользоваться по другому объекту. В целом, можно подать уточненную налоговую декларацию

Также со слов налогового органа - налога к уплате не возникает, потому что вычет полностью перекрывает сумму к уплате. Или же вы имеете ввиду последующий вычет при покупке квартиры. Разбираться в ситуации следует по документам

В вашей ситуации ключевой момент — неправильное применение имущественного вычета при продаже доли в недвижимости. Поскольку дом и земля проданы одним договором, вычет в размере 1 млн рублей распределяется между всеми собственниками пропорционально их долям. У вас доля 1/4, поэтому ваш лимит вычета составляет 250 000 рублей (1/4 от 1 млн). Если доход от продажи вашей доли превышает эту сумму, налог платится с разницы. Сотрудники налоговой правы: указав в декларации вычет в полном размере (1 млн), вы бы не платили налог только при доходе менее 1 млн, но ваш доход, вероятно, был больше 250 000, поэтому налог всё равно возник бы. Кроме того, при продаже унаследованного имущества (срок владения менее 3 лет) можно уменьшить облагаемый доход на документально подтвержденные расходы наследодателя на приобретение, но не на его стоимость при вступлении в наследство. Вам нужно подать уточненную декларацию, приложив документы о вашей доле и, возможно, о расходах наследодателя, если они есть. В резюме: вычет применяется пропорционально доле, а не полностью на каждого собственника. Если у вас есть похожий вопрос, его можно задать в форме ниже.

15.02.2026, 22:21

13% с разнице между ценой покупки и ценой продажи

С наследства, менее 1 года - 13% с полной суммы.

Здравствуйте!

В соответствии со ст. 217.1 НК РФ минимальный срок владения объектом недвижимости - 3 года.. (основания приобретения: приватизация; по наследству или по договору дарения; договор ренты; единственное жилье...).

Так как у Вас квартира находится в собственности менее минимального предельного срока владения, то нужно будет оплатить налог -13 % и подать декларацию по НДФЛ.

Налог НДФЛ (выбрать оптимальный):

- можно применить налоговый вычет 1 млн. руб.

или применить разницу: покупки и продажи (с документально подтвержденных расходов)...

Надеюсь мой ответ станет для Вас полезным.

С уважением.

Здравствуйте, Елена.

У Вас будет продажа не только дома, но и земельного участка.

Надо проверить освобождение семей с 2 детьми. Если его нет, то доход от продажи минус расходы при покупке продаваемой недвижимости = налогооблагаемая база.

Налог можно снизить, заявив все вычеты, на которые имеет право продавец в году продажи

При продаже дома, находящегося в собственности менее 3 лет (в вашем случае - 1 год), продавец обязан уплатить НДФЛ в размере 13% от дохода, полученного от продажи. Однако при продаже имущества близкому родственнику (дочери) налоговые последствия имеют особенности:

1. Налоговая база рассчитывается как разница между договорной ценой продажи и документально подтверждёнными расходами на приобретение этого дома (если такие расходы были). Если расходы не подтверждены, можно применить имущественный налоговый вычет в размере 1 млн рублей.

2. Использование материнского капитала дочерью для оплаты части стоимости не освобождает вас от уплаты НДФЛ, так как для налогообложения имеет значение факт получения дохода от продажи.

3. Вам необходимо будет подать налоговую декларацию 3-НДФЛ в году, следующем за годом продажи, и уплатить налог до 15 июля.

Рекомендую сохранить все документы, подтверждающие первоначальную стоимость дома, и проконсультироваться с налоговым консультантом для точного расчета суммы налога.