11.05.2026, 10:12

Декларация за предыдущие года

Вопрос по законам страны: Россия

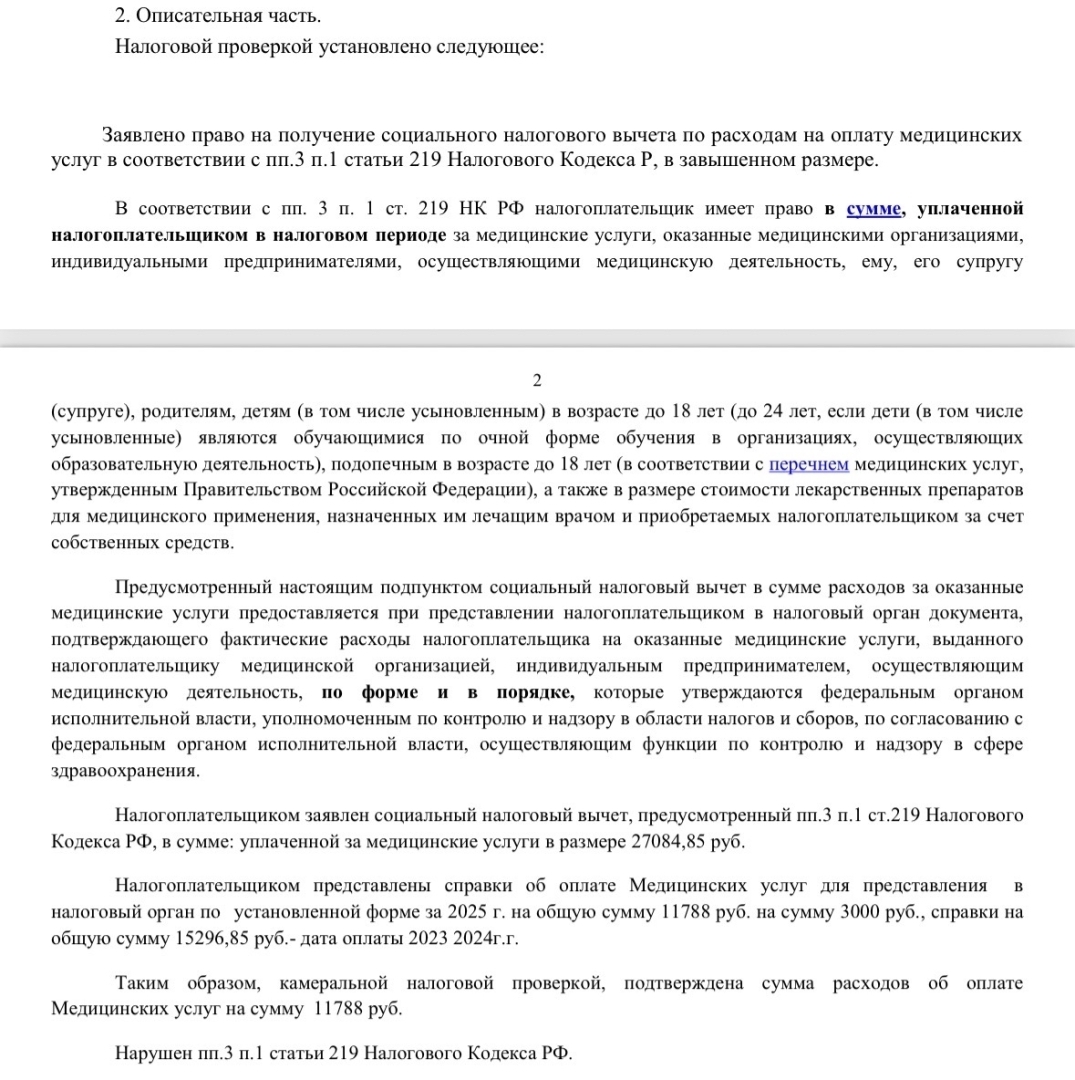

Здравствуйте. По незнанию отправила одну декларацию на социальный вычет за 2025,2024,2023. Пришел акт налоговой проверки, где указано, что я превысила сумму расходов на лечение (соответсвенно превышение ровно на сумму расходов за 23-24 гг) и приглашение в ФНС на рассмотрение материалов налоговой проверки. Что мне может грозить за это? Я обычное физ лицо, ответственный налогоплательщик. Теперь уже поняла, что за каждый год отдельная декларация должна была быть. До даты рассмотрения еще больше месяца. Может я могу написать какое-то объяснение? Ведь я сделала это совершенно неумышленно, по незнанию…

Здравствуйте! У вас нет причин для паники. Ваша ситуация — рядовая ошибка при подаче декларации, которая решается без серьезных последствий.

Что вам грозит

Скорее всего, ничего. Налоговая провела проверку, выявила формальное превышение лимита (из-за суммирования расходов за три года) и теперь обязана пригласить вас на рассмотрение материалов — такова стандартная процедура. Штраф за такую неумышленную ошибку маловероятен. Учитывая, что вы недоплатили налог, а наоборот, можете получить возврат, подача единой декларации не причинила ущерба бюджету. В соответствии со ст. 122 НК РФ ответственность обычно наступает при занижении налоговой базы, чего в вашей ситуации не произошло.

Что делать

До даты рассмотрения вы можете всё исправить:

1. Подайте уточненные декларации (3-НДФЛ) за каждый год отдельно (2023, 2024, 2025). Каждую из них нужно готовить как корректировку номер «1» к вашей первоначальной общей декларации .

2. Самый удобный способ сделать это — через «Личный кабинет налогоплательщика» на сайте ФНС. В истории отправок найдите вашу исходную декларацию (номер корректировки «0») и нажмите кнопку «Уточнить» . Система создаст новую форму, в которой нужно будет правильно указать расходы за соответствующий год.

3. Внимание: в каждой уточненной декларации нужно отразить не только расходы за конкретный год, но и повторно внести все верные данные из первичной декларации .

На встрече с инспектором

Спокойно поясните, что допустили техническую ошибку по незнанию, и сообщите, что уже подали корректировочные декларации, чтобы всё исправить. Инспекторы обычно относятся к этому с пониманием.

Таким образом, вы действуете на опережение, самостоятельно устраняете неточность, и это будет лучшим выходом из ситуации.

Здквы можете подать уточненную налоговую декларацию, вам ничего не грозит.

Придете в налоговую, Вас спросят интересующие их вопросы, ответите, переделаете, поставите номер корректировки, обычно мы пишем 00, будет 01. Каждую декларацию нужно будет заполнить по бланкам каждого года ( бланки все разные, поэтому лучше попросить стразу на месте , в налоговой за каждый год распечатать один экземпляр). Если он- лайн, то тоже можно попросить помочь. У нас в городе инспектор сама предложила помочь сделать на компьютере. Но для этого сразу возьмите с собой все коды и пароли и документы, чтобы за раз все узнать. Возможно надо еще сделать электронную печать заранее в личном кабинете. Заказать и ждать несколько дней. Ошибки инспекторы исправляют, вызывают, помогают. Вы ,скорее всего ничего не нарушили, просто ошиблись...

Вам не грозит уголовная или административная ответственность, так как ошибка носит технический характер и совершена неумышленно; максимальный риск — доначисление НДФЛ с суммы превышения лимита вычета и штраф по ст. 122 НК РФ в размере 20% от неуплаченной суммы, который при наличии смягчающих обстоятельств (ст. 112 НК РФ) может быть снижен вдвое или не применён вовсе, особенно если вы добровольно исправите ошибку до вынесения решения.

Да, вы обязаны и вправе подать письменные возражения или объяснения на акт проверки в срок до даты рассмотрения, где укажете на непреднамеренность ошибки, добросовестность, готовность подать уточнённые декларации, и одновременно подать три отдельные уточнённые декларации 3-НДФЛ за 2023, 2024 и 2025 годы с корректным распределением расходов в пределах годовых лимитов (120 000 руб. за 2023, 150 000 руб. за 2024–2025), что является основанием для освобождения от ответственности по п. 4 ст. 81 НК РФ.

Рекомендую в объяснениях сослаться на то, что лимит социального вычета применяется отдельно к каждому налоговому периоду, ошибка возникла из-за неверного толкования порядка подачи, а не с целью занижения налога, и вы действуете в рамках досудебного урегулирования; при таких обстоятельствах налоговые органы часто идут навстречу добросовестным налогоплательщикам.

НПА: НК РФ ст. 81, 112, 122; Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@; Постановление Правительства РФ от 29.12.2023 № 2362.

Здравствуйте, Анна, надо подавать корректировку декларации, где всё правильно указать.

Являться в налоговую не обязательно

Наталья, спасибо за ответ!

За 2023-2024 у меня не было деклараций, значит я просто подаю новые за эти года?

А 2025 делаю корректировку на сумму расходов в 2025 году или они автоматом уже сами приняли эту сумму? Они пишут, что сумма подтверждена

Надо изучать документы, проверять, что Вы ранее делали, без этого я не могу Вам ответить, как правильно

надо подавать корректировку декларации и все

Подайте декларации за каждый год с соответствующими расходами.

Здравствуйте. Вы совершили процедурную ошибку, подав одну декларацию на социальный вычет за три года (2023, 2024, 2025) вместо отдельных деклараций за каждый год. Это не является умышленным нарушением, но может повлечь определенные последствия.

Анализ ситуации

Согласно Налоговому кодексу РФ, декларации по форме 3-НДФЛ подаются отдельно за каждый налоговый период (год). Подача одной сводной декларации считается нарушением порядка представления. Налоговая инспекция выявила превышение суммы расходов на лечение, так как лимит вычета (120 000 руб. в год) применяется к каждому году отдельно. В акте указано, что сумма расходов превышена именно на величину расходов за 2023 и 2024 годы, что подтверждает ошибку.

Возможные последствия

1. Доначисление налога и пеня: Если вы уже получили вычет за все три года в одной декларации, налоговый орган может пересчитать налог, исключив часть вычета за два года, и доначислить НДФЛ к уплате. На сумму доначисления начислят пени.

2. Штрафы:

- За непредставление двух отдельных деклараций (за 2023 и 2024) – штраф по ст. 119 НК РФ: 5% от суммы налога, подлежащей уплате по этим декларациям, за каждый месяц просрочки, но не более 30% и не менее 1 000 руб. за каждую декларацию.

- За представление недостоверных сведений (одна декларация вместо трех) – штраф по ст. 122 НК РФ: 20% от неуплаченной суммы налога (если будет доказана неуплата) или 40% при умысле. Однако ваша ошибка – неумышленная, поэтому можно рассчитывать на смягчение.

- Также возможен штраф по ст. 126 НК РФ за непредставление документов (200 руб. за каждую недостающую декларацию – всего 400 руб.).

Ваши действия

До даты рассмотрения материалов проверки вы можете:

1. Подать письменные объяснения (в свободной форме) с указанием, что ошибка допущена по незнанию и неумышленно. Приложите копии подтверждающих документов (договоры, чеки на лечение) и заявление о принятии смягчающих обстоятельств (отсутствие умысла, самостоятельное устранение ошибки).

2. Подать корректирующие декларации за 2023 и 2024 годы (отдельно) и уточненную за 2025 год (если необходимо). Это покажет вашу добросовестность и может снизить размер штрафа.

3. Явиться на рассмотрение (или направить представителя) для дачи пояснений.

Резюме

Наиболее вероятный исход: вам предложат подать отдельные декларации, доначислят налог и пени (если вычет был завышен) и наложат минимальный штраф (например, 1 000 руб. за каждую пропущенную декларацию) с учетом смягчающих обстоятельств. Уголовная ответственность исключена.

Рекомендую обратиться к юристу, специализирующемуся на налоговых спорах, для подготовки объяснений и защиты ваших интересов. Вы можете связаться с любым юристом, ответившим на этот вопрос, через личные сообщения на сайте.

Юристы - Россия

Специализация:

Налоги

questões relacionadas

12.03.2025, 22:34

Проверьте все доступные уведомления: Если вы не получили заказное письмо или уведомление на портале Госуслуг, убедитесь, что вы проверили все каналы связи, включая электронную почту и личный кабинет на сайте Федеральной налоговой службы (ФНС).

Не игнорируйте вызов: Игнорирование вызова может привести к дополнительным штрафам или осложнениям. Лучше посетить ФНС и выяснить причину вызова.

Подготовьтесь к встрече: Прежде чем явиться в ФНС, соберите все необходимые документы, связанные с вашей компанией, включая финансовые отчеты и документы о регистрации.

Проверьте отчетность: Поскольку ваша компания не проводила операций, возможно, речь идет о несданной нулевой отчетности. Штраф за это нарушение может составлять от 3000 до 5000 рублей, согласно статье 19.7 Кодекса об административных правонарушениях Российской Федерации (КоАП РФ).

Обратитесь за консультацией: Если вы не уверены в своих действиях, рекомендуется проконсультироваться с юристом или бухгалтером, специализирующимся на налоговом законодательстве.(можем дать подробную консультацию)

Официальное уведомление: В случае, если штраф будет выписан, он должен быть отправлен вам официально, с печатью и подписью. До этого момента вы можете запросить официальное уведомление в ФНС.

В любом случае, посещение ФНС и выяснение причины вызова будет более безопасным и информативным решением, чем игнорирование ситуации.

Ситуация: Вы являетесь руководителем ООО, которое было создано под клинику, но фактически не ведёт деятельность. Сотрудников нет. Вас вызвали по телефону в ФНС для выписки штрафа в 5000 рублей без указания причины и без официального уведомления.

Разбор ситуации с точки зрения законодательства РФ:

1. Правомерность вызова в ФНС: Налоговые органы вправе вызывать налогоплательщиков (включая руководителей организаций) для дачи пояснений, проведения проверок или вручения документов (ст. 31 НК РФ). Однако такой вызов должен оформляться официально.

2. Требования к уведомлению: Согласно ст. 69 НК РФ, требования об уплате налогов, сборов, страховых взносов, пеней и штрафов направляются налогоплательщику в письменной форме (например, заказным письмом) или в электронном виде через личный кабинет на сайте ФНС или портале Госуслуг. Устный звонок без последующего письменного подтверждения не является надлежащим уведомлением.

3. Возможные причины штрафа: Для ООО без деятельности типичные нарушения, ведущие к штрафам:

- Несдача нулевой отчётности (штраф 1000 рублей по ст. 119 НК РФ за каждый непредставленный отчёт).

- Неуплата фиксированных страховых взносов за руководителя (если он является единственным учредителем и не платит взносы в ПФР и ФОМС).

- Нарушение сроков представления сведений в налоговую (например, о среднесписочной численности).

- Несообщение о начале деятельности (если ООО зарегистрировано, но не уведомило ФНС об отсутствии операций).

4. Рекомендации по действиям:

- Не игнорируйте ситуацию: Игнорирование может привести к увеличению штрафов, начислению пеней, приостановке операций по счетам (ст. 76 НК РФ) или принудительному взысканию через суд.

- Запросите письменное уведомление: Позвоните в ФНС или посетите инспекцию, чтобы получить письменное требование с указанием причины штрафа, ссылками на нормы закона и реквизитами для оплаты. Это поможет понять суть нарушения.

- Проверьте статус ООО: Убедитесь, что все нулевые отчёты сданы, страховые взносы уплачены (если применимо), и нет других неисполненных обязанностей.

- Подготовьте пояснения: Если штраф связан с отсутствием деятельности, можно представить документы, подтверждающие этот факт (например, выписку по банковскому счёту), чтобы оспорить или уменьшить штраф.

5. Краткое резюме: Звонок из ФНС без официального уведомления не обязывает вас немедленно являться, но игнорировать его не стоит. Штраф в 5000 рублей может быть выписан за типичные нарушения для недействующего ООО. Рекомендуется обратиться в ФНС для получения письменного требования, чтобы точно установить причину и при необходимости обжаловать штраф в установленном порядке.

Учитывая, что налоговое законодательство сложно и индивидуально, а на этот вопрос есть ответы юристов с разными нюансами, рекомендую обратиться к юристу или налоговому консультанту для персональной консультации. Это поможет избежать рисков и правильно защитить ваши интересы.

17.05.2026, 22:23

Счеты сводите? Да просто напишите заявление в налоговую; пусть сами разбираются.

Да,хочу.Не как не может угомониться,прошло 2 года а он до сих пор пытается лезть ко мне

Платит алименты еще и попрекаит.Угражает расправой.Пусть его уволят со службы и перестанет платить,но проучить хочу .Никакой жизни не дает

По нынешней ситуации со службы не уволят, а вот вы в алиментах потеряете, т.к. лишат премии 1010.

Что за премия такая ?Первый раз слышу.Мне все равно сколько он будет платить алименты ,я сама в состоянии обеспечить своих детей

Тогда пишите жалобы везде: в прокуратуру, командиру, в Министерство обороны - можете прикладывать видео, будет достаточно.

Он и так эту премию не получит.Слишком много нарушает

вы можете обратиться в налоговую инспекцию и военную прокуратуру, приложив любые доказательства: видео с жильцами, переписку, объявления о сдаче, переводы денег, показания соседей. Видео, где жильцы подтверждают факт аренды, может использоваться как косвенное доказательство. Доход от сдачи квартиры подлежит налогообложению по ст. 208, 209, 228 НК РФ, а сдача служебного жилья военнослужащим может повлечь дисциплинарную ответственность.

доказать это налоговой невозможно

В налоговую инспекцию обращаетесь и больше не нужно никаких движений, всё за Вас сделают.

Для доказывания неофициального дохода бывшего супруга от аренды квартир налоговой инспекции необходимо предоставить любые сведения, подтверждающие факт сдачи жилья и получения дохода. Видеозапись, на которой жильцы сообщают, что снимают квартиру, может быть принята в качестве доказательства, если она получена законно и не нарушает конституционные права (частную жизнь). Однако такие доказательства оцениваются налоговым органом в совокупности с другими обстоятельствами.

Рекомендуется:

1. Составить письменное заявление в налоговую инспекцию по месту жительства бывшего супруга о возможных нарушениях налогового законодательства.

2. Приложить видеозапись (если есть) и указать, что договоры аренды не предоставляются, а жильцы опасаются выселения.

3. Собрать дополнительные доказательства: скриншоты объявлений об аренде (на Avito, Циан и др.), фотографии, свидетельские показания соседей или самих жильцов (при их согласии).

4. Указать, что одна из квартир является служебной (военной), что может свидетельствовать о нарушении не только налоговых, но и жилищных норм.

Налоговая инспекция может провести камеральную проверку, вызвать свидетелей, запросить информацию из банков или у риелтора (если его данные известны). Однако если доход полностью неофициальный, без договоров или платежей на карту, доказать его сложно. В любом случае, заявление в налоговую создает риск привлечения бывшего супруга к ответственности за уклонение от уплаты налогов (ст. 122 НК РФ, возможно ст. 198 УК РФ при крупных суммах).

Резюме: Видео с жильцами может быть использовано, но лучше дополнить его другими доказательствами. Подайте заявление в налоговую вместе с имеющимися материалами. Если у вас есть похожий вопрос, его можно задать в форме ниже.

29.05.2026, 16:28

Иностранные граждане, имеющие вид на жительство (ВНЖ) и являющиеся налоговыми резидентами РФ (фактически находящиеся в РФ не менее 183 дней в году), имеют право на получение налоговых вычетов наравне с гражданами РФ, если их доходы облагаются НДФЛ по ставке 13% (или 15%). Поскольку отец официально работает более 9 лет, он является налогоплательщиком НДФЛ и имеет право на вычет.

Поскольку договор заключен на мать, а родители состоят в законном браке, имущество, нажитое в браке, является совместной собственностью (ст. 34 Семейного кодекса РФ).

Налоговые органы признают право обоих супругов на вычет, даже если документы оформлены только на одного из них.

Вы можете распределить вычет между родителями или оформить его на одного из них.

Чтобы минимизировать риск отказа:

Справка об оплате: Обратитесь в техникум для получения справки об оплате обучения. Если техникум готов выдать справку на имя отца (на основании договора с матерью и подтверждения оплаты), это будет идеальным вариантом.

Соглашение о распределении: Составьте соглашение между супругами о распределении расходов на обучение ребенка. Это подтвердит, что оплата производилась из общего семейного бюджета.

Доказательства: При подаче декларации 3-НДФЛ приложите:

Копию договора на обучение (на имя матери).

Копию свидетельства о браке.

Копию свидетельства о рождении ребенка.

Чеки об оплате (на имя сына).

Пояснительную записку (в свободной форме) о том, что оплата произведена за счет средств отца по его поручению в рамках семейного бюджета.

Важно: Если налоговая инспекция все же откажет, ссылаясь на то, что плательщик — сын, вы имеете право обжаловать это решение, ссылаясь на то, что сын не имеет собственного дохода (или его доход недостаточен), а деньги были предоставлены родителями, что подтверждается их совместным статусом и фактом оплаты в интересах семьи.

Подскажите пожалуйста то что жена домохозяйка и официально не трудоустроена не повлияет на совместный статус?

Здравствуйте. Нет, он нерезидент.

Здравствуйте

Да, ваш отец, будучи налоговым резидентом РФ и плательщиком НДФЛ, вправе претендовать на налоговый вычет за обучение сына, но есть важные условия, которые нужно соблюсти, чтобы избежать отказа.

Ключевые условия для вычета

Статус налогового резидента. Отец должен проживать на территории России не менее 183 дней в течение любых 12 следующих подряд месяцев. Наличие вида на жительство само по себе не гарантирует резидентства — важен именно срок фактического пребывания.

Плательщик НДФЛ. Отец официально работает и с его дохода удерживается налог на доходы физических лиц (НДФЛ) по ставке 13%.

Очная форма обучения сына. Вычет предоставляется только при очном обучении ребёнка.

Возраст сына. На момент оплаты обучения сыну должно быть менее 24 лет.

Лицензия у техникума. Учебное заведение должно иметь лицензию на образовательную деятельность.

Проблема с оформлением документов

Основная сложность в вашей ситуации — документы оформлены не на плательщика. Договор с техникумом заключён на жену, а чек об оплате пришёл на сына. По закону, чтобы право на вычет возникло у конкретного человека (в данном случае — у отца), необходимо, чтобы и договор, и платёжное поручение были оформлены на него.

Как это исправить:

Доверенность. Можно оформить письменную доверенность, по которой сын вносил плату от имени отца. В самом платёжном поручении желательно указать назначение платежа: «Оплата обучения по договору №... за сына».

Письменное подтверждение. Можно получить от жены и сына письменные подтверждения (согласия), что фактически расходы понес именно отец, а договор и платёж оформлены на других лиц. Эти документы нужно будет приложить к заявлению на вычет.

Важные нюансы

Лимит вычета. С 2024 года максимальная сумма расходов на обучение ребёнка, с которой можно вернуть налог, составляет 110 000 рублей в год. То есть вернуть можно 13% от этой суммы или от фактических расходов (что меньше).

Срок подачи. Подать заявление на вычет можно в течение трёх лет с года, в котором была произведена оплата.

Риск отказа. Если не удастся убедительно доказать, что именно отец был фактическим плательщиком, налоговая инспекция может отказать. В этом случае спор можно будет разрешить в судебном порядке.

Не забудьте, пожалуйста, прочитать личные сообщения от юристов на этом сайте (верхний правый угол экрана).

Для получения социального налогового вычета на обучение ребенка (до 24 лет, очная форма) необходимо, чтобы налогоплательщик был налоговым резидентом РФ (вы являетесь, так как имеете ВНЖ и работаете более 183 дней в году), имел доход, облагаемый НДФЛ по ставке 13%, и располагал документами, подтверждающими расходы. Основная проблема в вашей ситуации – договор с учебным заведением заключен на супругу, а чек об оплате выдан на сына. По разъяснениям налоговых органов, вычет предоставляется лицу, которое фактически понесло расходы и на имя которого оформлены платежные документы. Если договор оформлен на супругу, то претендовать на вычет может она, но не вы. Однако вы можете попробовать: 1) Обратиться в учебное заведение с просьбой переоформить договор на вас (или заключить дополнительное соглашение о том, что плательщиком являетесь вы). 2) Предоставить в налоговую инспекцию доказательства, что деньги переведены с вашего счета (выписка банка), а также свидетельство о браке и документы, подтверждающие ваше родство с сыном. Практика неоднозначна: некоторые налоговые принимают такие комплекты, но чаще требуют, чтобы в договоре и в платежных документах фигурировало одно лицо – заявитель. Если супруга работает и платит налоги, ей проще подать на вычет. Вам же рекомендую переоформить договор на себя – это наиболее надёжный путь. Резюме: формально вы имеете право на вычет, но из-за несоответствия документов возможен отказ. Решение – привести документы в соответствие (договор на ваше имя, платёж с вашего счёта). Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

04.05.2026, 14:15

Здравствуйте да можете просить это законно

Да, потребовать чек можно. По закону продавец обязан выдать кассовый чек при каждом расчете, и это право покупателя не ограничивается днем покупки .

Основные моменты:

- Ваши права: Вы вправе попросить продублировать бумажный чек в электронном виде, и при технической возможности продавец обязан это сделать .

- Хранение данных: Фискальные данные о всех чеках хранятся в некорректируемом виде в течение 5 лет . Данные о покупке 29 апреля точно еще есть.

- Как действовать: Обратитесь в организацию с просьбой сделать дубликат. Для поиска чека в базе продавцу понадобится точная дата, примерное время и сумма покупки . Обычно этого достаточно, чтобы восстановить чек.

Если получите отказ или чек не пробьется по базе, можно подать жалобу в Роспотребнадзор или ФНС, так как невыдача чека является нарушением .

сейчас просто продублировать

Да, вы вправе требовать от организации выдачу дубликата кассового чека (или товарного чека, если чек не был выдан). Согласно п. 1 ст. 5 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», продавец обязан выдать потребителю документ, подтверждающий факт покупки. При утере чека продавец обязан выдать дубликат по вашему требованию. Отказ может быть обжалован в Роспотребнадзор или суд. Рекомендую обратиться к продавцу с письменным заявлением и сохранить переписку. Для более детальной консультации обратитесь к юристу, ответившему на ваш вопрос, через личные сообщения.

26.02.2024, 02:12

Дом, в котором проживали определен под снос как аварийный, взамен получена другая квартира. ФНС выставила требование об оплате налога более 400 тыс. руб. Законны ли требования ФНС?

Не суетитесь. Прочтите. И найдите свою ситуацию. Либо формулируйте вопрос более подробно в следующий раз, а не уточняя на каждый ответ. Я больше отвечать не буду.

---

Суммы компенсаций, выплачиваемые собственникам на покупку нового благоустроенного жилья взамен освобождаемого аварийного жилья, облагаются НДФЛ. Освобождение таких выплат не предусмотрено ст. 217 Налогового кодекса, однако собственник сможет применить налоговый вычет. Размер вычета будет равен выкупной стоимости земельного участка и (или) расположенного на нем другого объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд (письмо Департамента налоговой и таможенной политики Минфина России от 6 декабря 2018 г. № 03-04-06/88597).

---

Минфин России рассказал о нюансах налогообложения в ситуации, когда налогоплательщик был переселен по решению государства из неблагополучной территории, и взамен старой квартиры ему была предоставлена новая (письмо Департамента налоговой и таможенной политики Минфина России от 8 июля 2016 г. № 03-04-06/40276). Финансисты подчеркнули, что выкупная стоимость жилого помещения, полученного взамен изъятого, облагаться НДФЛ не будет. Дело в том, что это будет считаться изъятием для государственных нужд. А в такой ситуации выкупная стоимость земельного участка и (или) расположенной на нем недвижимости, предоставленная после выселения подлежит вычету по НДФЛ в полном объеме (подп. 1.1 п. 1 ст. 220 НК РФ).

---

Но если налогоплательщик продал ту квартиру, которая была получена взамен изъятой, доходы от этой сделки будут облагаться НДФЛ на общих основаниях. Иными словами, продать квартиру без уплаты НДФЛ можно будет, только если она находилась в собственности до момента реализации более пяти лет. Исключение составляют случаи, когда проданная квартира была приобретена до 1 января 2016 года – тогда достаточно владеть ею до продажи более трех лет. Это же относится к квартирам, подаренным родственниками или унаследованным от них, приватизированным либо перешедшим по договору ренты (п. 17.1 ст. 217, ст. 217.1 НК РФ).

Следовательно требование ФНС безосновательны?

Я же всё расписал. Если получили деньги и купили другую жилплощадь, то да, ФНС права. Наверное квартира была приватизирована. Если бы она была муниципальной, то взамен старой квартиры была бы предоставлена новая (письмо Департамента налоговой и таможенной политики Минфина России от 8 июля 2016 г. № 03-04-06/40276).

Налог законный, если квартира по стоимости выше дома.

А я считаю, что налог начислен не правомерно! Договор мены заключен по требованию администрации района на основании программы Московской области и решения совета депутатов. Дом, в котором располагалась квартира подлежал сносу и в настоящее время демонтирован. В договоре мены, стоимость квартиры, которую отдал доверитель и ту которую выдал застройщик одинаковые. Дохода нет! Откуда налог? При том, что ФНС считает доходом полученную квартиру, а переданную расходом не считает! Ждем ответ из ФНС и вероятно предстоит обращение в суд.

Налоговая отменила налог после нашей претензии! Доверитель доволен!

Требования ФНС об уплате налога на доходы физических лиц (НДФЛ) при получении жилья взамен аварийного могут быть признаны неправомерными, если соблюдены условия, предусмотренные Налоговым кодексом РФ.

Согласно пункту 3 статьи 217 НК РФ, не подлежат налогообложению доходы физических лиц в виде стоимости жилого помещения, предоставленного в собственность бесплатно в случаях, предусмотренных законодательством РФ, в частности, при переселении из аварийного жилищного фонда. Однако освобождение применяется только в пределах стоимости изымаемого жилого помещения. Если площадь или стоимость новой квартиры превышает старую, разница может облагаться НДФЛ, если она получена в денежной форме или в виде доплаты.

В вашем случае, если новая квартира предоставлена взамен аварийной без доплаты с вашей стороны и её стоимость не превышает стоимость старой, то налог платить не нужно. Если же ФНС начислила налог на всю стоимость новой квартиры, это может быть ошибкой.

Рекомендуем:

1. Проверить документы: договор переселения, акт приема-передачи, кадастровую стоимость.

2. Направить в ФНС письменное возражение с ссылкой на п. 3 ст. 217 НК РФ и просьбой отменить требование.

3. В случае отказа – обжаловать решение в вышестоящий налоговый орган или суд.

Краткое резюме: требование ФНС может быть законным только в части превышения стоимости новой квартиры над старой. В остальном оно неправомерно.

Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

22.10.2025, 16:08

Можете сдавать. Надо оформить договор аренды и всё.

С уважением.

Да, жилое помещение самозанятый сдавать может. Для сдачи Вам нужно будет составить договор найма жилого помещения согласно главе 35 ГК РФ

Екатерина, имеете полное право сдавать жилой дом. Нельзя сдавать в аренду только нежилые помещения. Самозанятый не вправе сдавать в аренду коммерческую и другую нежилую недвижимость: магазин, офис, гараж, склад и прочие производственные помещения, не относящиеся к жилому имуществу (статья 6 Федерального закона от 27.11.2018 № 422-ФЗ). Таким образом, в отношении оказания услуг по сдаче в аренду нежилого помещения (коммерческой недвижимости) специальный налоговый режим налога на профессиональный доход не применяется. Самозанятым разрешено сдавать в аренду исключительно жилые помещения. Физическим лицам, которые сдают в аренду нежилые помещения систематически, необходимо зарегистрироваться в качестве индивидуальных предпринимателей и уплачивать налоги в соответствии с выбранной системой налогообложения.

Договор и сдавать

Чеки не забывать

Да, самозанятый вправе сдавать в аренду собственный жилой дом.

Екатерина, добрый день. Да, самозанятый гражданин имеет полное право сдавать в аренду собственный жилой дом. Это один из видов деятельности, прямо разрешенных для применения специального налогового режима "Налог на профессиональный доход" (НПД).

1. Правовая основа

Возможность сдачи в аренду жилой недвижимости самозанятыми установлена Федеральным законом от 27.11.2018 № 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" .

Пунктом 3 части 2 статьи 6 указанного закона определено, что к видам деятельности, в отношении которых может применяться НПД, относится "передача в аренду (наем) жилых помещений".

2. Условия и ограничения для самозанятых при сдаче жилья

Тип недвижимости: Самозанятый может сдавать в аренду только жилые помещения. К ним относятся квартиры, комнаты, жилые дома, таунхаусы. Сдача в аренду нежилой недвижимости (гаражей, офисов, складов, апартаментов, если они не имеют статуса жилых помещений) не подпадает под режим самозанятости, и с такого дохода придется уплачивать НДФЛ как физическому лицу или регистрировать ИП.

Лимит дохода: Годовой доход от всех видов деятельности самозанятого не должен превышать 2,4 миллиона рублей. При превышении этого лимита статус самозанятого автоматически прекращается, и необходимо переходить на другую систему налогообложения (например, НДФЛ или ИП).

Отсутствие наемных работников: Самозанятый не может иметь наемных работников.

Отсутствие признаков гостиничного бизнеса: При сдаче жилья (в том числе посуточно) важно избегать признаков гостиничной деятельности (регулярная уборка номеров, обслуживание, организация питания, предоставление иных гостиничных услуг). Если такая деятельность будет признана гостиничной, она не подпадает под режим НПД.

3. Как юридически правильно оформить сдачу жилого дома, чтобы избежать претензий налоговой и иных инстанций

Для легализации дохода и минимизации рисков необходимо соблюдать следующую процедуру:

Регистрация в качестве самозанятого:

Если Вы еще не зарегистрированы, это можно сделать быстро и бесплатно через мобильное приложение "Мой налог" (авторизация через Госуслуги или по паспорту), на сайте ФНС России, или через мобильные приложения банков-партнеров.

Заключение договора аренды (найма жилого помещения):

Обязательно заключите письменный договор найма жилого помещения с арендатором (физическим или юридическим лицом). Договор должен содержать все существенные условия: данные сторон, описание объекта найма, срок найма, размер платы, порядок и сроки внесения платежей, права и обязанности сторон.

Для договоров, заключенных на срок один год и более, требуется государственная регистрация в Росреестре. Если срок менее года, регистрация не требуется, но договор все равно должен быть письменным.

Если дом является совместной собственностью супругов (куплен в браке), то один из супругов, являющийся самозанятым, может заключить договор найма. Для договоров, подлежащих государственной регистрации (на срок от года), может потребоваться нотариально удостоверенное согласие второго супруга.

Формирование чеков в приложении "Мой налог":

При получении каждого платежа от арендатора, Вы обязаны сформировать и выдать чек через приложение "Мой налог". Чек должен быть сформирован в день получения средств.

В чеке указываются дата, сумма, наименование услуги ("сдача жилого помещения в аренду") и сведения об арендаторе (для физического лица - ИНН не обязателен, достаточно ФИО, для юридического лица - ИНН и наименование).

Уплата налога на профессиональный доход (НПД):

Налоговые ставки для самозанятых:

4% с дохода, полученного от физических лиц.

6% с дохода, полученного от юридических лиц или индивидуальных предпринимателей.

Налог рассчитывается автоматически в приложении "Мой налог" на основании сформированных Вами чеков.

Уплата налога производится ежемесячно не позднее 28 числа месяца, следующего за истекшим налоговым периодом (месяцем).

Особенности учета коммунальных платежей и залога:

Коммунальные услуги:

Если арендатор оплачивает коммунальные услуги напрямую поставщикам по счетчикам (электроэнергия, вода, газ), или Вы получаете от арендатора компенсацию за фактически потребленные услуги по счетчикам (при условии раздельного учета), эти суммы не включаются в Ваш налогооблагаемый доход по НПД.

Если плата за коммунальные услуги включена в фиксированную сумму арендной платы, то вся сумма будет облагаться налогом.

Залог (обеспечительный платеж):

Залог, полученный от арендатора, не облагается налогом, если он возвращается арендатору по окончании срока найма.

Если залог полностью или частично удерживается Вами (например, в счет возмещения ущерба или как плата за последний месяц), то удержанная сумма признается доходом и должна быть обложена НПД.

Выводы

Сдача собственного жилого дома в аренду самозанятым является законной и выгодной формой легализации дохода. Для избежания претензий со стороны налоговой и иных инстанций необходимо зарегистрироваться как самозанятый, заключить письменный договор найма, своевременно формировать чеки в приложении "Мой налог" и уплачивать НПД в установленные сроки.

Да, самозанятый вправе сдавать в аренду собственный жилой дом. Однако необходимо соблюдать ряд условий:

1. Статус самозанятого: вы должны быть зарегистрированы в качестве плательщика налога на профессиональный доход (НПД). Доход от сдачи дома в аренду облагается налогом по ставке 4% при сдаче физическим лицам и 6% — юридическим лицам или ИП. Годовой доход не должен превышать 2,4 млн рублей.

2. Договор аренды: обязательно заключите письменный договор аренды. Укажите стороны, объект (адрес, площадь, кадастровый номер), срок аренды, размер и порядок оплаты, права и обязанности сторон. Договор не требует нотариального удостоверения, но если срок аренды больше года, его необходимо зарегистрировать в Росреестре (иначе договор считается незаключённым на срок более года).

3. Передача имущества: составьте акт приёма-передачи с описанием состояния дома и имущества. Это поможет избежать споров.

4. Учёт доходов: ежемесячно формируйте чек в приложении «Мой налог» и передавайте его арендатору. Сумма дохода отражается в мобильном приложении, налог рассчитывается автоматически. Уплата налога производится до 25 числа следующего месяца.

5. Налоговые вычеты: самозанятые не могут применять профессиональные вычеты (расходы на содержание дома не уменьшают налог). Однако вы вправе учесть расходы при определении налоговой базы, если перейдёте на общий режим или ИП, но это менее выгодно.

6. Риски: налоговая может проверить правильность исчисления налога. Чтобы избежать претензий, всегда оформляйте чеки, храните договоры и акты. Если сдаёте дом как жилое помещение, убедитесь, что он пригоден для проживания и соответствует нормам.

Резюме: Самозанятый может сдавать жилой дом в аренду, но обязан зарегистрироваться в качестве плательщика НПД, заключить письменный договор (при сроке >1 года — зарегистрировать в Росреестре), ежемесячно выдавать чеды и уплачивать налог. Соблюдение этих правил минимизирует риски налоговых претензий.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

23.04.2026, 14:52

Ответственность по ст.14.5 КоАП РФ.

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях -

влечет наложение административного штрафа на должностных лиц ( в том числе ИП) в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц - от трех четвертых до одного размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

наказание за неприменение ККТ нет

Здравствуйте! В вашем вопросе описана ситуация, когда из-за технического сбоя (перебои с интернетом) не удалось пробить чек через онлайн-кассу в ходе контрольной закупки. Рассмотрим возможные последствия.

Правовое регулирование

Обязанность применять контрольно-кассовую технику (ККТ) установлена Федеральным законом № 54-ФЗ. За нарушение порядка применения ККТ предусмотрена административная ответственность по статье 14.5 КоАП РФ.

Что грозит?

- Штраф за неприменение ККТ: для должностных лиц (в том числе ИП) — от 1/4 до 1/2 суммы расчета, но не менее 10 000 рублей (ч. 2 ст. 14.5 КоАП РФ).

- Предупреждение возможно, если нарушение совершено впервые и отсутствует ущерб. Однако контрольная закупка и фиксация нарушения налоговым органом усложняют получение предупреждения.

Ваши доводы в пользу смягчения ответственности

1. Технический сбой (проблемы с интернетом) — уважительная причина, если вы докажете, что сбой произошел не по вашей вине (например, предоставите справку от провайдера, логи ошибок кассы).

2. Краткий срок работы (всего полгода) — может рассматриваться как смягчающее обстоятельство.

3. Отсутствие умысла — вы не намеренно скрывали расчет, а чек «висел», но не пробился.

4. Преобладание безналичных расчетов — это подтверждает, что вы обычно используете ККТ, а сбой случаен.

Судебная практика и разъяснения

- ФНС рекомендует привлекать к ответственности только при наличии вины (п. 1 ст. 2.1 КоАП РФ). Если вы докажете, что приняли все меры для соблюдения правил (проверяли оборудование, уведомили о сбое), штрафа можно избежать.

- Есть случаи, когда суд заменял штраф на предупреждение при малозначительности нарушения (ст. 2.9 КоАП РФ).

Рекомендации

1. Соберите доказательства сбоя: запросите у провайдера справку о перебоях интернета, сохраните данные из кассового журнала или отчета по ККТ, где видна попытка пробить чек.

2. Явитесь в налоговую и дайте письменные объяснения с приложением копий документов. Подчеркните, что сбой не зависел от вас.

3. Ссылайтесь на ч. 1 ст. 2.1 КоАП РФ — отсутствие вины исключает ответственность.

4. Если составят протокол, укажите в нем свои возражения и просите назначить предупреждение (для ИП впервые это возможно).

Резюме

Скорее всего, вам грозит штраф, но есть шанс отделаться предупреждением, если докажете, что сбой интернета произошел не по вашей вине. Рекомендую обратиться к юристу, специализирующемуся на налоговых спорах, для подготовки позиции. Вы можете написать любому юристу, ответившему на ваш вопрос, в личные сообщения для получения подробной консультации.