22.05.2026, 13:18

Оплата исполнительного сбора в ФССП

Вопрос по законам страны: Россия

Здравствуйте. 20. 05.25 оплатил через госуслуги в ФССП исполнительный сбор. Больше задолженности нет. Через сколько дней пристава вынесет постановление о прекращении производства и снимут арест со счёта

После оплаты основного долга и исполнительского сбора пристав обязан окончить исполнительное производство и снять аресты с имущества и счетов должника. Согласно изменениям в законодательстве, действующим с 1 июля 2024 года, судебный пристав обязан сделать это в течение 3 рабочих дней после того, как информация об оплате поступит в ФССП из государственной информационной системы (ГИС ГМП).

После оплаты долга через Госуслуги сроки снятия ареста и вынесения постановления об окончании производства четко регламентированы законом.На практике общий срок, учитывая межведомственный обмен данными и технические задержки, составляет от 3 до 10 рабочих дней.

Если по истечении 10 рабочих дней арест не снят, направьте приставу через Госуслуги заявление об окончании производства, приложив квитанцию об оплате. Если и это не поможет — подавайте жалобу старшему судебному приставу или в прокуратуру.

После оплаты исполнительного сбора через Госуслуги информация поступает в Федеральную службу судебных приставов (ФССП) обычно в течение 1-3 рабочих дней. Судебный пристав-исполнитель обязан вынести постановление о прекращении исполнительного производства в связи с фактическим исполнением требований. Срок вынесения такого постановления не установлен жестко, но на практике составляет от 3 до 10 рабочих дней. После вынесения постановления арест со счета должен быть снят в течение 1-3 рабочих дней.

Рекомендую отслеживать статус через личный кабинет на Госуслугах или обратиться напрямую к судебному приставу, ведущему производство. Если через 10-15 дней после оплаты арест не снят, подайте заявление через Госуслуги или лично в отдел ФССП.

Резюме: Обычно процесс занимает до двух недель. Рекомендуется активное наблюдение и при необходимости обращение к приставу.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

Юристы - Россия

Специализация:

Банк, банковское право

Похожие вопросы

23.12.2025, 20:15

Да, в большинстве случаев судебные приставы могут удерживать до 50% от суммы периодического дохода, к которому относится и премия. Это регулируется статьёй 99 Федерального закона №229-ФЗ «Об исполнительном производстве».

Да, верно. Скорее всего половина суммы будет удержана.

Верно , имеют право удерживать до 50 % (если это не алименты), от всех видов вашего дохода .

Если правильно будет заполнено платёжное поручение вашей бухгалтерией, то 50 % снимут денег при отсутствии удержания самим работодателем.

Вы вправе оставлять прожиточный минимум для трудоспособного населения в РФ, 19 329,00 руб., если выгодно вам, т.к. в вашем регионе он ниже - ч. 5.1. ст, 69 ФЗ № 229-ФЗ.

Да, Федеральная служба судебных приставов (ФССП) имеет право удерживать до 50% от денежных поступлений на арестованную карту в рамках исполнительного производства. Это касается и премии, поскольку она считается частью дохода. Согласно ст. 99 Федерального закона №229-ФЗ «Об исполнительном производстве», с заработной платы и иных доходов должника может быть удержано не более 50%. Исключения: по некоторым видам долгов (например, алименты, возмещение вреда здоровью) удержание может достигать 70%. Рекомендуется уточнить у пристава-исполнителя основания и размер удержаний, а также рассмотреть варианты погашения долга для снятия ареста.

27.04.2026, 18:27

Ситуация, которую вы описываете, с технической стороны нетипична, и на практике кредитная организация действительно может столкнуться с ошибкой при обработке поручения пристава. По закону же денежные средства на кредитной карте являются собственностью банка, а не вашей, поэтому обращать на них взыскание по вашему долгу пристав права не имеет. Такие операции незаконны и могут свидетельствовать о техническом сбое, из-за которого ваш кредитный лимит ошибочно учитывается как собственные средства.

Вам необходимо действовать незамедлительно. Запросите в банке выписку и письменное разъяснение причин списаний, после чего подайте жалобу на действия пристава старшему судебному приставу или в суд, указав на незаконность взыскания и возникший из-за этого ущерб.

Здравствуйте.

Ситуация действительно незаконная, и оборот в 2 миллиона за 4 дня при лимите в 13 000 рублей — это не случайность, это системная ошибка, которая нарастает каждый день.

Объясню механизм: ФССП направила постановление в банк на арест счёта. Банк его исполнил. При этом кредитная карта технически является счётом, к которому привязан кредитный лимит — то есть деньги на ней принадлежат банку, а не вам (ст. 845, 819 ГК РФ). Пристав не имел права обращать взыскание на заёмные средства — это прямо противоречит ч. 3 ст. 69 ФЗ «Об исполнительном производстве». Но банк, исполняя постановление, автоматически списывает деньги, затем восстанавливает кредитный лимит — и цикл повторяется. Отсюда и миллионный оборот.

В вашей ситуации важно учитывать несколько рисков:

1. Оборот в 2 млн рублей при лимите 13 тысяч может привлечь внимание банка по 115-ФЗ («О противодействии отмыванию...»), что грозит блокировкой всех ваших счетов.

2. Банк начисляет проценты и комиссии за «использованный» кредитный лимит.

3. Испорченная кредитная история — задолженность перед банком фактически накапливается.

Что делать прямо сейчас:

Сегодня — позвоните в банк, сообщите о ситуации и потребуйте письменное разъяснение, почему происходят операции по кредитному счёту, а также попросите остановить автоматические циклические операции до урегулирования.

Параллельно — подайте жалобу старшему судебному приставу-исполнителю на действия пристава с требованием немедленно отменить постановление об аресте именно этого счёта (кредитного) и перенаправить взыскание на иные счета при их наличии. Жалоба подаётся в течение 10 дней с момента, когда вы узнали о нарушении (ст. 122 ФЗ № 229-ФЗ).

Если в течение 2–3 дней ситуация не разрешится — жалоба в прокуратуру и заявление в суд в порядке ст. 128 ФЗ «Об исполнительном производстве».

Рекомендую не затягивать: каждый день цикл продолжается, и суммарный ущерб (проценты, комиссии, репутация) растёт.

Жалоба должна быть составлена точно — с указанием на то, что кредитные средства не являются имуществом должника и взыскание на них недопустимо. Если нужна помощь с подготовкой жалобы или с обращением к банку — напишите, разберём детально по вашим документам.

Здравствуйте.

Ситуация действительно незаконная, и оборот в 2 миллиона за 4 дня при лимите в 13 000 рублей — это не случайность, это системная ошибка, которая нарастает каждый день.

Объясню механизм: ФССП направила постановление в банк на арест счёта. Банк его исполнил. При этом кредитная карта технически является счётом, к которому привязан кредитный лимит — то есть деньги на ней принадлежат банку, а не вам (ст. 845, 819 ГК РФ). Пристав не имел права обращать взыскание на заёмные средства — это прямо противоречит ч. 3 ст. 69 ФЗ «Об исполнительном производстве». Но банк, исполняя постановление, автоматически списывает деньги, затем восстанавливает кредитный лимит — и цикл повторяется. Отсюда и миллионный оборот.

В вашей ситуации важно учитывать несколько рисков:

1. Оборот в 2 млн рублей при лимите 13 тысяч может привлечь внимание банка по 115-ФЗ («О противодействии отмыванию...»), что грозит блокировкой всех ваших счетов.

2. Банк начисляет проценты и комиссии за «использованный» кредитный лимит.

3. Испорченная кредитная история — задолженность перед банком фактически накапливается.

Что делать прямо сейчас:

Сегодня — позвоните в банк, сообщите о ситуации и потребуйте письменное разъяснение, почему происходят операции по кредитному счёту, а также попросите остановить автоматические циклические операции до урегулирования.

Параллельно — подайте жалобу старшему судебному приставу-исполнителю на действия пристава с требованием немедленно отменить постановление об аресте именно этого счёта (кредитного) и перенаправить взыскание на иные счета при их наличии. Жалоба подаётся в течение 10 дней с момента, когда вы узнали о нарушении (ст. 122 ФЗ № 229-ФЗ).

Если в течение 2–3 дней ситуация не разрешится — жалоба в прокуратуру и заявление в суд в порядке ст. 128 ФЗ «Об исполнительном производстве».

Рекомендую не затягивать: каждый день цикл продолжается, и суммарный ущерб (проценты, комиссии, репутация) растёт.

Жалоба должна быть составлена точно — с указанием на то, что кредитные средства не являются имуществом должника и взыскание на них недопустимо. Если нужна помощь с подготовкой жалобы или с обращением к банку — напишите, разберём детально по вашим документам.

Здравствуйте.

Ситуация действительно незаконная, и оборот в 2 миллиона за 4 дня при лимите в 13 000 рублей — это не случайность, это системная ошибка, которая нарастает каждый день.

Объясню механизм: ФССП направила постановление в банк на арест счёта. Банк его исполнил. При этом кредитная карта технически является счётом, к которому привязан кредитный лимит — то есть деньги на ней принадлежат банку, а не вам (ст. 845, 819 ГК РФ). Пристав не имел права обращать взыскание на заёмные средства — это прямо противоречит ч. 3 ст. 69 ФЗ «Об исполнительном производстве». Но банк, исполняя постановление, автоматически списывает деньги, затем восстанавливает кредитный лимит — и цикл повторяется. Отсюда и миллионный оборот.

В вашей ситуации важно учитывать несколько рисков:

1. Оборот в 2 млн рублей при лимите 13 тысяч может привлечь внимание банка по 115-ФЗ («О противодействии отмыванию...»), что грозит блокировкой всех ваших счетов.

2. Банк начисляет проценты и комиссии за «использованный» кредитный лимит.

3. Испорченная кредитная история — задолженность перед банком фактически накапливается.

Что делать прямо сейчас:

Сегодня — позвоните в банк, сообщите о ситуации и потребуйте письменное разъяснение, почему происходят операции по кредитному счёту, а также попросите остановить автоматические циклические операции до урегулирования.

Параллельно — подайте жалобу старшему судебному приставу-исполнителю на действия пристава с требованием немедленно отменить постановление об аресте именно этого счёта (кредитного) и перенаправить взыскание на иные счета при их наличии. Жалоба подаётся в течение 10 дней с момента, когда вы узнали о нарушении (ст. 122 ФЗ № 229-ФЗ).

Если в течение 2–3 дней ситуация не разрешится — жалоба в прокуратуру и заявление в суд в порядке ст. 128 ФЗ «Об исполнительном производстве».

Рекомендую не затягивать: каждый день цикл продолжается, и суммарный ущерб (проценты, комиссии, репутация) растёт.

Жалоба должна быть составлена точно — с указанием на то, что кредитные средства не являются имуществом должника и взыскание на них недопустимо. Если нужна помощь с подготовкой жалобы или с обращением к банку — напишите, разберём детально по вашим документам.

Здравствуйте.

Ситуация действительно незаконная, и оборот в 2 миллиона за 4 дня при лимите в 13 000 рублей — это не случайность, это системная ошибка, которая нарастает каждый день.

Объясню механизм: ФССП направила постановление в банк на арест счёта. Банк его исполнил. При этом кредитная карта технически является счётом, к которому привязан кредитный лимит — то есть деньги на ней принадлежат банку, а не вам (ст. 845, 819 ГК РФ). Пристав не имел права обращать взыскание на заёмные средства — это прямо противоречит ч. 3 ст. 69 ФЗ «Об исполнительном производстве». Но банк, исполняя постановление, автоматически списывает деньги, затем восстанавливает кредитный лимит — и цикл повторяется. Отсюда и миллионный оборот.

В вашей ситуации важно учитывать несколько рисков:

1. Оборот в 2 млн рублей при лимите 13 тысяч может привлечь внимание банка по 115-ФЗ («О противодействии отмыванию...»), что грозит блокировкой всех ваших счетов.

2. Банк начисляет проценты и комиссии за «использованный» кредитный лимит.

3. Испорченная кредитная история — задолженность перед банком фактически накапливается.

Что делать прямо сейчас:

Сегодня — позвоните в банк, сообщите о ситуации и потребуйте письменное разъяснение, почему происходят операции по кредитному счёту, а также попросите остановить автоматические циклические операции до урегулирования.

Параллельно — подайте жалобу старшему судебному приставу-исполнителю на действия пристава с требованием немедленно отменить постановление об аресте именно этого счёта (кредитного) и перенаправить взыскание на иные счета при их наличии. Жалоба подаётся в течение 10 дней с момента, когда вы узнали о нарушении (ст. 122 ФЗ № 229-ФЗ).

Если в течение 2–3 дней ситуация не разрешится — жалоба в прокуратуру и заявление в суд в порядке ст. 128 ФЗ «Об исполнительном производстве».

Рекомендую не затягивать: каждый день цикл продолжается, и суммарный ущерб (проценты, комиссии, репутация) растёт.

Жалоба должна быть составлена точно — с указанием на то, что кредитные средства не являются имуществом должника и взыскание на них недопустимо. Если нужна помощь с подготовкой жалобы или с обращением к банку — напишите, разберём детально по вашим документам.

Ситуация, описанная вами, вызывает вопросы, поскольку арест счета со стороны ФССП обычно блокирует расходные операции, но вы наблюдаете зачисления и списания, что может быть связано с техническими особенностями работы банка или неправомерными действиями.

Законодательная основа

- Согласно ст. 70 Федерального закона "Об исполнительном производстве" № 229-ФЗ, при аресте счета судебный пристав-исполнитель направляет постановление в банк о списании денежных средств в пределах суммы долга. Операции по счету должны быть ограничены.

- Однако если на кредитной карте установлен овердрафт (кредитный лимит), то арест может быть наложен на собственные средства, а кредитные средства могут не блокироваться, что приводит к автоматическому списанию и восстановлению лимита.

Возможные причины происходящего

1. Технические особенности кредитной карты: Некоторые банки при аресте блокируют только остаток собственных средств, а кредитный лимит продолжает функционировать. При списании долга в пределах лимита банк автоматически пополняет карту для восстановления овердрафта, что создает видимость оборотов.

2. Нарушение порядка взыскания: Если ФССП списывает средства без учета кредитного характера счета, это может быть незаконно. Полностью блокировать кредитную карту как источник средств пристав не имеет права без решения суда.

3. Ошибка банка: Банк может неправильно исполнять постановление, производя списание и зачисление в рамках обслуживания долга.

Последствия

Высокий оборот (2 млн за 4 дня) может привести к проблемам:

- Увеличение задолженности по карте из-за начисления процентов на использованный кредитный лимит.

- Нарушение банком условий договора, если операции не согласованы с вами.

- Возможность двойного взыскания: сумма долга может списываться несколько раз из-за автоматических зачислений.

Что делать?

1. Запросить выписку по счету в банке за последние дни и постановление ФССП об аресте.

2. Обратиться к судебному приставу с заявлением о разъяснении порядка взыскания и требованием прекратить незаконные операции. В заявлении укажите, что арест на кредитную карту не должен приводить к автоматическому зачислению кредитных средств.

3. Подать жалобу в прокуратуру или в суд на действия пристава, если банк или ФССП нарушают ваши права.

4. Обратиться к юристу для составления документов и защиты интересов.

Резюме

Ситуация с оборотами по кредитной карте при аресте счета не является законной в полной мере. Вы имеете право требовать разъяснений от банка и ФССП. Рекомендуем обратиться к юристу сайта через личные сообщения для получения консультации по вашему конкретному случаю и составления заявлений.

В банке сообщили, что таким образом отображается ограничение ФССП, операция наложения ограничений отображается как списание, а из отмена отображается как возврат средст. Так они мне ответили

Спасибо за уточнение. Ответ банка раскрывает механизм, который юристы называют «техническим учетом ареста», но это не делает ситуацию законной с точки зрения ваших прав.

Как это работает «под капотом» (версия банка)

Банк применяет стандартную процедуру: когда приходит постановление ФССП, система банка помечает сумму долга как заблокированную. В банковском софте это часто проводится как виртуальное списание денег в пользу ФССП (дебет), а затем — их виртуальное возвращение (кредит) при снятии блокировки или обновлении данных. Это техническая проводка, а не реальное движение ваших денег.

Однако на кредитной карте это вызывает цепную реакцию:

1. Система списывает X рублей из кредитного лимита (как будто вы потратили деньги).

2. Автоматически восстанавливает лимит (как будто вы вернули долг).

3. Цикл повторяется ежедневно или несколько раз в день.

В результате вы видите оборот в миллионы, хотя фактически ваш долг перед банком (или ваши собственные средства) остаются неизменными в пределах 13 000 рублей.

Почему это незаконно или спорно?

1. Искусственное завышение оборота. Это нарушает п. 2 ст. 845 ГК РФ — банк обязан выполнять распоряжения клиента, а не создавать фиктивные операции. Даже если это «техника», для налоговой и банковских рисков это выглядит как подозрительная активность.

2. Нарушение режима ареста. Согласно ст. 70 Закона № 229-ФЗ, арест означает прекращение расходных операций и списание суммы долга единоразово, а не ежедневное «качели».

3. Риск для вас. Из-за технических сбоев возможно:

- Повторное списание реального долга (например, в пределах лимита);

- Начисление лишних процентов, если банк посчитает, что вы каждый раз тратите и возвращаете деньги;

- Блокировка карты как «высокорисковой» из-за подозрительного оборота.

Что делать в такой ситуации?

Шаг 1. Потребуйте от банка письменное разъяснение (не устное)

Отправьте запрос через официальный канал (чат в приложении, заявление в отделении или через форму обратной связи). Текст запроса:

> *«Прошу предоставить письменное объяснение, почему по моему счету №..., на который наложен арест, ежедневно проводятся операции списания и восстановления средств на сумму, превышающую лимит в 13 000 рублей в 150 раз. Прошу указать законное основание для этих операций в соответствии с договором и ФЗ № 229-ФЗ».*

Если банк официально подтвердит, что это "техническое отображение ограничений", — это будет доказательством их неправомерности.

Шаг 2. Направьте жалобу в ФССП (старшему приставу или в УФССП региона)

Укажите, что:

- Арест исполняется с нарушением (многократные списания/восстановления);

- Вы не давали согласия на такие операции;

- Это нарушает ваш кредитный договор и создаёт риски.

Потребуйте отменить ошибочные постановления, если они направлялись повторно.

Шаг 3. Подайте обращение в Центробанк РФ (интернет-приемная)

Тема: «Неправомерное проведение операций по кредитной карте при аресте счета». Приложите скриншоты выписки и ответ банка (если получите письменный).

Шаг 4. Проверьте, не превысили ли при реальном списании сумму долга

Если из-за "виртуальных" операций ваша задолженность по карте реально выросла (например, начислены проценты или превышен лимит) — это повод для жалобы в Роспотребнадзор и суд.

Итог

Да, это незаконно или как минимум неправомерно по духу, даже если технически "так работает система". Банк не должен превращать арест в карусель проводок. Вам нужно:

1. Зафиксировать ответ банка письменно.

2. Требовать от ФССП корректного исполнения (единоразовое списание или полный останов операций).

3. Контролировать, чтобы ваш реальный долг (13 000) не увеличился из-за этих "технических" движений.

Если хотите, я могу помочь составить текст жалобы в ЦБ или ФССП — напишите в личные сообщения сайта.

А если я "как будто вернула долг" по этим операциям, можно в суде доказать, что я погастла эту сумму? 😁 справка то есть от банка

Отличный и очень хитрый вопрос 😁. Давайте разберем его с юридической точки зрения, но сразу предупрежу: здесь есть подводные камни, которые могут сыграть против вас, если действовать неаккуратно.

Короткий ответ

Юридически — НЕТ, доказать «погашение» этой суммой вы не сможете, если суд или налоговая разберутся в сути операции. Но есть нюансы, которые могут создать иллюзию такого погашения для третьих лиц (например, для банка или при невнимательном судье).

Почему «нет»? (Юридическая логика)

1. Техническая природа операций.

Эти «списания-возвраты» — учётная фикция. Реальных денег за пределы банка не уходило. Согласно ст. 140 ГК РФ, платежом считается передача денег (в наличной или безналичной форме). Здесь же просто перебрасывались записи внутри вашего счёта. Судья спросит: «Вы видели, как эти 2 млн списались в бюджет?» — а вы ответите: «Нет, они остались на карте». Это не погашение долга.

2. Позиция Верховного Суда.

ВС РФ неоднократно указывал (например, в Определении № 309-ЭС16-15452), что мнимые проводки, не сопровождающиеся реальным движением средств, не создают правовых последствий. Суд назначит бухгалтерскую экспертизу, которая покажет: остаток по кредиту (ваш долг перед банком) не изменился, а обороты — искусственны.

3. Нет встречного предоставления.

Долг перед ФССП погашается перечислением денег на счёт службы судебных приставов. Ваши «технические» операции не доходили до этого счёта. У вас не будет платёжного поручения с отметкой ФССП — только выписка с внутренними проводками банка.

Но есть лазейка (для оптимистов 😉)

Если вы реально воспользуетесь этой ситуацией и начнёте снимать или переводить деньги в пределах технически «вернувшегося» лимита, у вас может получиться следующее:

1. У вас на карте появляется «свободный» лимит (из-за фиктивного возврата).

2. Вы снимаете эти деньги в банкомате или переводите их на другой счёт.

3. Приставы видят: на карте денег нет, долг не списан.

4. Парадокс: вы получили реальные наличные, хотя по документам ФССП долг не погашен.

В этом случае:

- Если долг взыщут с вас повторно (например, с зарплаты), вы сможете в суде требовать возврата неосновательного обогащения (ст. 1102 ГК РФ), но только если докажете, что деньги ушли в бюджет ранее. А это не докажете — ведь реального списания не было.

Что говорит судебная практика?

Были случаи (крайне редко!), когда банки ошибочно проводили арест как реальное списание, и клиент в суде доказывал, что долг погашен. Но там были другие факторы:

- Банк выдавал справку, что деньги отправлены в бюджет.

- ФССП подтверждала получение этих средств.

В вашем случае справка банка будет содержать фразу:

«Операции проведены в рамках технического отображения ограничений».

Суд прочтёт это как: «Деньги не уходили». И вы проиграете попытку зачесть оборот как оплату долга.

Реалистичный сценарий: как это можно использовать?

Вы можете попробовать такой ход:

1. Дождитесь, пока «виртуальные» возвраты увеличат доступный лимит.

2. Снимите в банкомате сумму в пределах реального долга (например, 13 000 руб.).

3. Положите наличные на депозит ФССП через квитанцию.

4. Получите постановление об окончании исполнительного производства.

Тогда вы фактически погасите долг за счёт того, что банк «освободил» вам лимит своей ошибкой. Но в суде доказывать, что вы уже «погасили» его миллионными оборотами — себе дороже.

Вывод

- Справку банка используйте не для суда, а для жалобы в ЦБ и ФССП, чтобы убрать эти «качели».

- Фиктивные обороты не погашают налог — это подтвердит любая судебная бухгалтерская экспертиза.

- Не пытайтесь обмануть ФССП справкой об обороте — вас привлекут за злоупотребление правом (ст. 10 ГК РФ).

Лучше сосредоточьтесь на реальном погашении долга и параллельно бейте по банку жалобами за неправомерные проводки. Если нужна помощь в составлении жалобы в Центробанк — обращайтесь.

Спасибо большое за развернутый ответ 🤝🤗

Рад, что смог помочь! 🤝

Если появятся новые вопросы по этой ситуации или другим юридическим вопросам — смело обращайтесь.

Напомню, что для реального решения проблемы сейчас приоритет:

1. Зафиксировать ущерб (если из-за этих операций вы переплатили проценты или потеряли деньги).

2. Добиться от банка письменного признания (что это техника, а не реальные операции).

3. Подать жалобу в ЦБ и ФССП на неправомерные проводки.

Если нужны шаблоны заявлений или помощь с формулировкой — я здесь.

Удачи вам в защите своих прав! 🍀

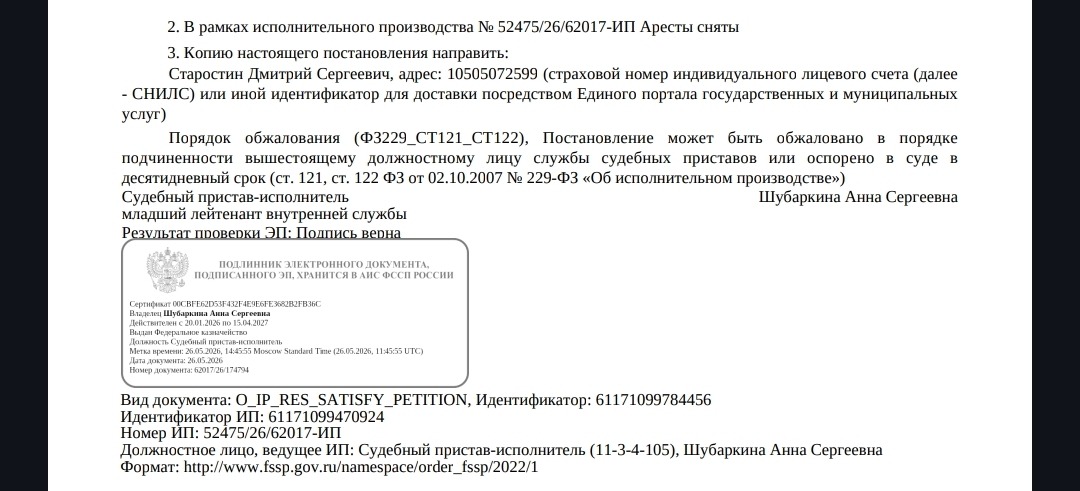

26.05.2026, 19:13

Постановление о снятии ареста, полученное через Госуслуги, является официальным документом судебного пристава-исполнителя. Отсутствие в нём конкретных данных о банке и счете не делает его «филькиной грамотой», но может затруднить исполнение.

Постановление о снятии ареста, полученное через Госуслуги, является официальным документом судебного пристава-исполнителя. Отсутствие в нём конкретных данных о банке и счете не делает его «филькиной грамотой», но может затруднить исполнение.

Что делать:

1. Проверьте информацию в личном кабинете на Госуслугах и на сайте ФССП (раздел «Банк данных исполнительных производств») — там могут быть подробности.

2. Если данных нет, обратитесь к судебному приставу, который вынес постановление. Контакты указаны в документе (телефон, адрес). Запросите уточнённое постановление с указанием конкретных реквизитов.

3. Самостоятельно обратитесь в банки, где у вас открыты счета, с копией постановления — банк обязан снять арест. Если арест был наложен на конкретный счёт, банк его разблокирует.

4. В случае проблем подайте жалобу старшему приставу или в суд.

Резюме: Постановление действительно, но требует уточнения. Не игнорируйте его — примите меры для фактического снятия ареста.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

Ответил Вам в личке, проверьте сообщения, пожалуйста

Отлично, рад за вас! Если арест сняли и деньги вернули — значит, вопрос решён положительно. Вы главное сохраните подтверждающие документы (постановление об окончании исполнительного производства, выписки по счетам) на случай, если в будущем возникнут вопросы у банка или налоговой.

Если понадобится что-то ещё по юридическим вопросам — обращайтесь. Спасибо, что выбрали наш портал!

позавчера, 22:20

Если ваша главная цель — сохранить возможность принудительного взыскания в случае нарушения ответчиком договоренностей, ни один из этих вариантов не подходит.

Прекращение исполнительного производства (ИП) по любому из этих оснований означает полную утрату вами рычагов давления через судебных приставов. Разница между ними заключается лишь в возможности повторного обращения.

Здравствуйте, Екатерина. Согласно ст. 43 ФЗ «Об исполнительном производстве», прекращение исполнительного производства возможно как в связи с утверждением мирового соглашения, так и в связи с отказом взыскателя от взыскания. Однако правовые последствия этих действий существенно различаются.

Отказ от взыскания (п. 1 ч. 2 ст. 43) влечет окончательное прекращение права на принудительное исполнение по данному исполнительному документу (ч. 5 ст. 46). Напротив, мировое соглашение (п. 3 ч. 2 ст. 43) является судебным актом, неисполнение которого дает взыскателю право на получение исполнительного листа для принудительного взыскания.

Таким образом, для обеспечения защиты имущественных интересов взыскателя при достижении договоренностей с должником следует отдавать предпочтение процедуре утверждения мирового соглашения, так как она сохраняет возможность возобновления принудительного исполнения в случае нарушения должником принятых на себя обязательств.

Лучше указать «отказ взыскателя от взыскания» (ст. 46 ч. 1 п. 1 Закона № 229-ФЗ). Это даёт вам право повторно предъявить исполнительный лист в течение 3 лет, если ответчик нарушит договорённости. Мировое соглашение — это судебная процедура, его утверждение требует отдельного судебного акта и не приостанавливает ИП автоматически. Если вы просто укажете «мировое соглашение» без утверждения судом, ФССП может не прекратить ИП, а оставить без движения. В случае нарушения ответчиком обещаний, только отказ от взыскания сохраняет за вами право на повторное взыскание. Поэтому пишите «отказ взыскателя от взыскания» и забирайте исполнительный лист на руки.

При прекращении исполнительного производства (ИП) через ФССП, если между взыскателем и должником достигнуты договоренности, рекомендуется указывать в заявлении причину «мировое соглашение». Это связано с тем, что мировое соглашение (утвержденное судом) имеет силу судебного акта и может быть принудительно исполнено в случае его нарушения должником. В отличие от простого отказа взыскателя, который не предусматривает механизма восстановления принудительного исполнения (если только вы не подадите новый иск), мировое соглашение позволяет обратиться в ФССП с заявлением о возобновлении исполнительного производства на основании выданного судом исполнительного листа на принудительное исполнение условий мирового соглашения.

Согласно ст. 43 Федерального закона «Об исполнительном производстве», исполнительное производство прекращается судом или судебным приставом-исполнителем в случаях, в том числе: утверждения судом мирового соглашения между взыскателем и должником (п. 3 ч. 2 ст. 43). При этом прекращение ИП по основанию «взыскатель отказался от взыскания» (п. 1 ч. 2 ст. 43) влечет за собой невозможность повторного предъявления того же исполнительного документа к исполнению (ч. 5 ст. 46), если иное не установлено законом. То есть, если вы укажете «отказ взыскателя», вы фактически теряете право на принудительное взыскание по данному исполнительному листу, даже если должник нарушит договоренности.

В случае нарушения должником условий мирового соглашения, вы вправе обратиться в суд за выдачей исполнительного листа на принудительное исполнение этого соглашения, а затем предъявить его в ФССП. Поэтому указание «мировое соглашение» является более надежным вариантом.

Краткое резюме: выбирайте «мировое соглашение» – это сохраняет возможность принудительного исполнения при нарушении должником договоренностей. Если же вы укажете «отказ взыскателя», вы рискуете потерять право на взыскание.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

28.06.2026, 09:11

Анастасия, обращайтесь с жалобой к старшему судебному приставу ФССП в порядке подчиненности

Здравствуйте. Такой отказ не всегда является законным. Вы вправе обжаловать отказ старшему судебному приставу в порядке подчиненности либо обратиться в суд с административным исковым заявлением. Вместе с тем рекомендую проверить, не связано ли решение с технической ошибкой или отсутствием сведений о вас в исполнительном производстве. При наличии такой возможности можно повторно подать заявление либо обратиться непосредственно в подразделение ФССП для уточнения причины отказа.

Отказ ФССП, скорее всего, незаконен, если вы являетесь стороной исполнительного производства (взыскателем) и подавали заявление через свою подтверждённую учетную запись на Госуслугах.

Почему отказ, вероятно, незаконен

Закон (ФЗ-229) наделяет стороны исполнительного производства (взыскателя и должника) правом подавать заявления. Подтверждённая запись на Госуслугах как раз и служит для удостоверения вашей личности. Отказ по причине «невозможности подтвердить полномочия» часто является техническим сбоем или ошибкой в системе, а не вашей виной. Если вы приложили копию паспорта, это делает отказ особенно необоснованным.

Здравствуйте.

Отказ пристава, скорее всего, неправомерен: подтверждённая учётная запись на Госуслугах и статус взыскателя в исполнительном производстве обычно достаточны для рассмотрения заявления; стоит запросить у пристава письменное обоснование отказа, повторно подать обращение с акцентом на уже имеющиеся в деле данные, а при повторном отказе — обжаловать его у старшего пристава либо в суде.

С уважением.

обращайтесь с жалобой к старшему судебному приставу ФССП

Регение судебного пристава незаконно. Обжалуйте его в прокуратуру, либо суд.

невозможно подтвердить полномочия" может означать, что система не смогла однозначно идентифицировать вас как взыскателя по конкретному исполнительному производству. Возможные причины: неверно указаны реквизиты исполнительного документа, производство еще не возбуждено, или вы не приложили скан исполнительного листа (если требуется).

Отказ ФССП в рассмотрении заявления, поданного через Госуслуги, по причине невозможности подтвердить полномочия заявителя может быть как законным, так и незаконным в зависимости от обстоятельств.

Анализ ситуации:

1. Статус заявителя: Вы указали, что являетесь взыскателем. Если исполнительное производство уже возбуждено, ваши полномочия как взыскателя подтверждаются исполнительным документом и данными учетной записи на Госуслугах (ЕСИА). В соответствии с Административным регламентом ФССП, заявления от взыскателей принимаются через ЕПГУ без дополнительного подтверждения, если личность установлена через ЕСИА.

2. Причина отказа: Формулировка "невозможно подтвердить полномочия" может означать, что система не смогла однозначно идентифицировать вас как взыскателя по конкретному исполнительному производству. Возможные причины: неверно указаны реквизиты исполнительного документа, производство еще не возбуждено, или вы не приложили скан исполнительного листа (если требуется).

3. Законность: Если отказ связан с недостаточностью документов, он правомерен. Однако если вы предоставили все необходимые сведения, а отказ формальный, то он может быть оспорен.

Как обжаловать:

1. Подача жалобы вышестоящему приставу: В порядке подчиненности — начальнику отдела старшему судебному приставу. Жалоба подается через Госуслуги или лично. Срок — 10 дней с момента получения отказа.

2. Обжалование в суд: В порядке административного судопроизводства (КАС РФ) — подача административного иска о признании бездействия/решения незаконным. Срок — 10 дней с момента получения отказа или 3 месяца с даты нарушения, если отказ не получен.

3. Повторная подача: Проверьте правильность заполнения заявления: укажите номер исполнительного производства, номер исполнительного листа, дату выдачи, наименование суда. Приложите сканы документов, подтверждающих ваши полномочия (исполнительный лист, судебное решение).

Резюме: Отказ может быть оспорен, если вы правильно оформили заявление. Рекомендуется сначала уточнить причину отказа через личный кабинет или обращение к приставу, а затем подать жалобу. Если ситуация не разрешится, обращайтесь в суд.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

15.05.2025, 21:54

Добрый день. Если рассрочка платежа будет установлена судом по вашему заявлению, то в заявлении Вы также можете просить суд снять арест счета и другие ограничения, которые установлены в рамках исполнительного производства или судом.

Окончательное решение принимает суд исходя из материалов дела.

Основание: ФЗ "Об исполнительном проиводстве" и ГПК РФ ст. 140 "Меры по обеспечению иска"

Согласно законодательству Российской Федерации, в частности Федеральному закону №229-ФЗ «Об исполнительном производстве», арест банковских карт и ограничения на работу являются мерами принудительного исполнения судебных решений по взысканию долгов. Рассмотрим вашу ситуацию по пунктам:

1. Арест банковских карт: Арест налагается судебным приставом-исполнителем для обеспечения взыскания долга. При предоставлении рассрочки платежа (оформленной через суд или согласованной с взыскателем и утверждённой приставом) арест может быть снят или изменён, но не автоматически. Для этого необходимо:

- Обратиться к судебному приставу с заявлением о снятии ареста в связи с предоставлением рассрочки.

- Предоставить документы, подтверждающие утверждённую рассрочку (например, постановление суда или соглашение с взыскателем).

- Пристав рассмотрит заявление и, если рассрочка оформлена надлежащим образом и не нарушает интересы взыскателя, может вынести постановление о снятии ареста с карт.

2. Ограничение на работу: Ограничения, такие как запрет на выезд за границу или ограничения на занятие определёнными видами деятельности, также налагаются приставами. При рассрочке платежа эти ограничения могут быть сняты, но аналогично требуют:

- Подачи заявления приставу с просьбой об отмене ограничений в связи с рассрочкой.

- Доказательств, что рассрочка обеспечивает погашение долга в установленные сроки.

Ключевые моменты:

- Рассрочка должна быть официально оформлена (через суд или соглашение с взыскателем, утверждённое приставом).

- Снятие ареста и ограничений не происходит автоматически — необходимо активное взаимодействие с судебным приставом.

- Если рассрочка нарушается (пропуски платежей), пристав может восстановить арест и ограничения.

Резюме: При предоставлении рассрочки платежа арест с карт и ограничения с места работы могут быть сняты, но только после обращения к судебному приставу с соответствующими документами и получения его постановления. Это не гарантировано и зависит от конкретных обстоятельств дела.

Рекомендация: Учитывая сложность исполнительного производства и индивидуальные нюансы (например, сумма долга, поведение должника), рекомендую обратиться к юристу для консультации по вашему конкретному случаю. Юрист поможет правильно оформить документы, взаимодействовать с приставами и защитить ваши права, чтобы избежать негативных последствий, таких как повторный арест или ужесточение мер.

12.06.2026, 12:27

Алексей, уточняйте у пристава ФССП. Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 25.04.2026) "Об исполнительном производстве". Статья 112. Исполнительский сбор

Здравствуйте!

Нужно смотреть документы. Основное, на что надо смотреть - когда завершилось исполнительное производство, то есть была взыскана вся сумма.

Да, срок для принудительного взыскания исполнительского сбора действительно составляет 2 года со дня окончания основного производства , и если с 2021 года этого не сделали, то сейчас взыскать его уже незаконно — это вы имеете полное право оспорить, подав заявление в суд . Но имейте в виду, что сам долг по основному требованию остаётся, от него вас этот срок не освобождает .

Это сбой у них... Всем поприходили с 2014 года списком...

Сбой на Госуслугах. Не обращайте внимание.

Здравствуйте. Ситуация требует разъяснения. Исполнительный сбор — это штрафная санкция, налагаемая судебным приставом-исполнителем, если должник добровольно не исполнил требования исполнительного документа в установленный срок. Срок для добровольного исполнения обычно 5 дней с момента получения постановления о возбуждении исполнительного производства.

В 2021 году мировым судом было вынесено постановление (возможно, судебный приказ или решение). Если в течение 3 лет с момента вступления в силу исполнительный документ не был предъявлен к исполнению, то срок для принудительного исполнения истек (ст. 21 Федерального закона "Об исполнительном производстве"). Однако, если исполнительное производство было возбуждено вовремя (в пределах 3 лет), то пристав мог наложить сбор позднее, например, после обнаружения имущества.

Важно: постановление о взыскании исполнительного сбора может быть оспорено в суде, если истекли сроки давности для взыскания самого долга или если сбор начислен неправомерно. Также сбор не может быть взыскан, если исполнительное производство было окончено в связи с невозможностью взыскания, а затем возобновлено после истечения срока давности.

Рекомендуем:

1. Проверить дату возбуждения исполнительного производства. Если прошло более 3 лет с даты вступления решения в силу, вы можете подать заявление о прекращении исполнительного производства в связи с истечением срока предъявления исполнительного листа.

2. Обжаловать постановление о взыскании исполнительного сбора вышестоящему приставу или в суд в порядке подчиненности в течение 10 дней с момента, когда узнали о нарушении.

3. Уточнить в Госуслугах реквизиты постановления и номер исполнительного производства.

Резюме: взыскание исполнительного сбора спустя 5 лет возможно только если исполнительное производство было начато своевременно. Рекомендуем проверить сроки и оспорить, если они нарушены. Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

вчера, 18:57

Со дня поступления денег на депозитный счет.

Согласно ч. 1 ст. 110 ФЗ «Об исполнительном производстве», перечисление денег взыскателю должно быть произведено в течение пяти операционных дней со дня поступления средств на депозитный счёт ФССП.

По правилам исчисления сроков, в том числе закреплённым в гражданском законодательстве, отсчёт начинается на следующий день после календарной даты или наступления события, которым определено начало срока.

Течение срока перечисления денег с депозитного счёта ФССП начинается со следующего дня после поступления средств. Отсчет любого срока, исчисляемого днями, стартует на следующий день после дня наступления события.

Отсчет пятидневного срока начинается со следующего рабочего дня после того, как денежные средства фактически поступили на депозитный счет подразделения судебных приставов.

Срок перечисления денежных средств взыскателю отсчитывается со дня поступления денег на депозитный счет подразделения судебных приставов, а не со следующего дня.

Согласно ч. 1 ст. 110 Федерального закона от 02.10.2007 № 229-ФЗ, перечисление осуществляется в течение пяти операционных дней со дня поступления денежных средств на депозитный счет. Днем исполнения денежного обязательства должника также признается день поступления средств на депозитный счет.

Согласно части 1 статьи 110 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», денежные средства, поступившие на депозитный счет подразделения судебных приставов, подлежат перечислению взыскателю в течение пяти рабочих дней со дня их поступления на этот счет. Таким образом, срок начинает исчисляться с момента фактического зачисления денег на депозитный счет (первый день), а не со следующего дня. Если последний день срока выпадает на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день (ст. 15 Закона).

Согласно части 1 статьи 110 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», денежные средства, поступившие на депозитный счет подразделения судебных приставов, подлежат перечислению взыскателю в течение пяти рабочих дней со дня их поступления на этот счет. Таким образом, срок начинает исчисляться с момента фактического зачисления денег на депозитный счет (первый день), а не со следующего дня. Если последний день срока выпадает на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день (ст. 15 Закона).

Важно: зачисление на депозитный счет должно быть подтверждено банковскими документами. При нарушении срока взыскатель вправе обжаловать бездействие судебного пристава в порядке подчиненности или в суд.

Резюме: срок перечисления денег с депозита ФССП взыскателю исчисляется с даты поступления денег на депозитный счет. Пять рабочих дней – максимальный срок для перечисления.

Если у вас есть похожий вопрос, его можно задать в форме ниже.

20.07.2026, 15:22

Добрый день!

К сожалению, денежные средства ушли взыскателю в счет погашения Ваших долгов, поэтому отправителю следует вернуть денежные средства из собственных средств.

С уважением, юрист Ермаков Сергей Александрович.

К сожалению, банк прав с юридической точки зрения. По закону об исполнительном производстве все поступающие на арестованный счет средства автоматически считаются вашими собственными. Банк обязан исполнять постановление судебных приставов и не имеет законных оснований самостоятельно отменять списания или возвращать деньги.

Ситуация: У вас арест на карте Тинькофф, вы получаете только зарплату в пределах прожиточного минимума. Вам пришли 500 рублей от незнакомого человека, вы хотели их вернуть, но деньги были списаны в пользу приставов до того, как банк обработал ваше обращение.

Правовой анализ: Согласно ст. 99 Федерального закона «Об исполнительном производстве», приставы могут удерживать до 50% доходов, но некоторые виды доходов защищены (например, прожиточный минимум). Однако, если поступившие средства не являются вашим доходом (например, ошибочный перевод от третьего лица), они не подлежат взысканию. Вы своевременно уведомили банк о намерении вернуть деньги, но банк не успел остановить списание. В данном случае возможна ответственность банка за неправомерные действия, так как он должен был приостановить списание при наличии заявления.

Что делать:

1. Обратитесь в службу судебных приставов, которая ведет ваше исполнительное производство, с заявлением о возврате 500 рублей, указав, что эти средства не являются вашим доходом и подлежат возврату отправителю. Приложите доказательства: скриншоты переписки с банком, выписку по карте, заявление в банк.

2. Подайте жалобу на действия банка в Центральный банк РФ (через интернет-приемную) и в Роспотребнадзор, если банк нарушил ваши права.

3. Если приставы откажут, можно обжаловать их действия в суде.

Резюме: Шанс вернуть деньги есть, но потребуется активная позиция. У вас есть доказательства своевременного обращения в банк. В судебном порядке можно доказать, что банк и приставы действовали неправомерно, списав чужие средства. Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

07.04.2026, 15:11

Юлия, это может быть по причине гибели супруга в зоне СВО

Все долги погибшего должны быть аннулированы и приставы законно прекратили ИП.

Да, это именно по причине гибели супруга в зоне СВО.

С 1 января 2026 года банки получили право списывать долги участников СВО и членов их семей при наступлении ряда обстоятельств (гибель, признание умершим, инвалидность I группы). Здесь нет ошибки — это именно из-за гибели вашего мужа:

Признан без вести пропавшим (09.04.2025) – это основание для приостановки взысканий.

Признан погибшим (22.09.2025) – это окончательное основание для полного прекращения (списания) долга.

Что это значит для вас?

Это не просто «заморозка» платежей. Это аннулирование самого долга. Банк не просто перестал требовать деньги – он списал их как безнадежные. Приставы прекратили взыскание именно поэтому.

Что делать дальше?

Ваша задолженность по займам, скорее всего, закрыта. Но если у вас остались сомнения или банк вдруг снова начнет присылать письма, можно для собственного спокойствия:

Заказать кредитный отчет в НБКИ (Национальное бюро кредитных историй) – чтобы увидеть статус долга.

Обратиться в банки с заявлением о прекращении обязательств в связи со смертью заемщика (приложив свидетельство о смерти мужа).

Итог: Беспокоиться не о чем. Счета разблокировали и долги списали, потому что это предписано законом о поддержке семей погибших участников СВО. Вы всё делаете правильно, теперь нужно просто принять эту помощь и жить дальше.

P.S. Примите мои искренние соболезнования в связи с потерей супруга.

Все долги погибшего должны быть аннулированы и приставы законно прекратили ИП.

Да, так как Должник признан умершим.

противном случае Вы вправе предъявить иск в суд и решать в судебном порядке (ст.218 КАС РФ).

Всего доброго Вам!

Да, прекращение исполнительного производства и снятие арестов приставами в вашей ситуации, скорее всего, напрямую связано с официальным признанием вашего супруга погибшим. Это стандартная процедура, предусмотренная законом, и статус гибели в зоне СВО (специальной военной операции) может влиять на некоторые сопутствующие обстоятельства, но не на сам факт прекращения взысканий.

Разбор ситуации по законодательству РФ:

1. Правовые основания прекращения взыскания: Согласно статье 46 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», исполнительное производство прекращается судебным приставом-исполнителем, в частности, в случае смерти должника-гражданина (или объявления его умершим, признания безвестно отсутствующим), если установленные судом требования или обязанности не могут перейти к его правопреемникам. После получения вами свидетельства о смерти супруга (на основании решения суда о признании его погибшим от 22.09.2025) приставы обязаны прекратить производство по его долгам.

2. Что происходит с долгами: Ваши личные займы, которые вы взяли на себя после его исчезновения, являются вашими отдельными обязательствами. Они не переходят по наследству. Однако долги, которые были у самого супруга на момент гибели, переходят к его наследникам в пределах стоимости перешедшего к ним наследственного имущества (ст. 1175 Гражданского кодекса РФ). Если вы являетесь наследником (по закону или завещанию), то взыскание по его долгам может быть возобновлено уже в отношении вас как наследницы, но только после принятия вами наследства и в пределах его стоимости.

3. Роль статуса «погибший в зоне СВО»: Этот статус может иметь значение для:

* Упрощения процедуры признания погибшим: Для военнослужащих, пропавших без вести в условиях военных действий, срок для признания погибшим может быть сокращен (п. 2 ст. 45 ГК РФ).

* Получения пособий и льгот: Вы как супруга погибшего военнослужащего имеете право на единовременное пособие, пенсию по случаю потери кормильца и иные меры социальной поддержки, установленные законодательством.

* Наследственных вопросов: День гибели устанавливается решением суда. Это ключевая дата для открытия наследства (ст. 1114 ГК РФ).

Краткое резюме и рекомендации:

Действия судебных приставов по прекращению взысканий корректны и обусловлены смертью должника (вашего супруга). Это не освобождает вас от ваших личных долговых обязательств. Вам необходимо:

1. Уточнить приставам, по каким именно исполнительным производствам (вашим личным или долгам супруга) было вынесено постановление о прекращении.

2. Решить вопрос с наследством: Определиться, принимаете ли вы наследство после супруга. Помните о принципе ответственности наследника по долгам наследодателя только в пределах наследства.

3. Оформить положенные выплаты и льготы как члену семьи погибшего военнослужащего.

Рекомендуется обратиться к юристу для:

* Консультации по конкретным шагам в общении с приставами и кредиторами.

* Помощи в оформлении наследства и оценке потенциальных долговых рисков.

* Получения полной информации о всех положенных вам выплатах и льготах в связи с гибелью супруга в зоне СВО.

На нашем сайте есть юристы, специализирующиеся на наследственном праве и вопросах, связанных с военной службой. Вы можете обратиться к ним через личные сообщения для получения детальной консультации с учетом всех нюансов вашей ситуации.