11.02.2026, 17:37

Если я заблокирую карту банк имеет права удерживать средства как их снять не представляя документы

Вопрос по законам страны: Россия

Если я заблокирую карту банк имеет права удерживать средства как их снять не представляя документы

Снять средства без предоставления документов можно только в случаях, когда блокировка была инициирована самим клиентом и не связана с подозрениями в нарушении закона или арестом счёта. В таких ситуациях доступны способы, упомянутые выше (перевыпуск карты, перевод на другой счёт, снятие наличных в кассе банка).

Если блокировка связана с подозрениями банка или арестом счёта, без устранения причины блокировки (предоставления документов или погашения долга) снять средства невозможно.

Добрый вечер!

Блокировка карты сама по себе не дает банку право удерживать ваши деньги. Денежные средства являются вашей собственностью, и банк обязан выдать их по вашему требованию, если нет законных оснований для ограничения операций.

Нормативное обоснование:

Ст. 845, 849 ГК РФ — по договору банковского счета банк обязан принимать и зачислять денежные средства клиента и по его распоряжению выдавать или перечислять их.

Ст. 858 ГК РФ — ограничение распоряжения денежными средствами допускается только в случаях, предусмотренных законом (например, арест по решению суда, постановление пристава, требования по 115-ФЗ).

ФЗ № 395-1 «О банках и банковской деятельности», ст. 26 — банк обязан соблюдать банковскую тайну и исполнять обязательства по договору счета.

ФЗ № 115-ФЗ — банк вправе приостановить операции при подозрении на сомнительные операции, но обязан действовать в установленном законом порядке.

Таким образом:

Если карта заблокирована по инициативе банка (например, по 115-ФЗ), банк вправе временно ограничить операции, но не вправе произвольно удерживать деньги. Получить средства без предоставления документов возможно только при отсутствии законных ограничений. Если банк требует документы в рамках 115-ФЗ, без их предоставления доступ к средствам может быть ограничен до завершения проверки.

При незаконном удержании средств — жалоба в Банк России и иск в суд (ст. 15, 393 ГК РФ — возмещение убытков).

Банк не имеет права удерживать ваши средства на основании одной лишь блокировки карты. Блокировка карты — это мера безопасности, которая не влияет на право собственности на деньги на счете. Для удержания средств банку нужны законные основания, например, решение суда, требование налоговых органов или иных уполномоченных органов. Если банк незаконно удерживает средства, вы можете: 1) обратиться с письменной претензией в банк с требованием разблокировать счет и объяснить причины удержания; 2) подать жалобу в Центральный банк РФ; 3) обратиться в суд с иском о взыскании незаконно удержанных сумм и процентов. Рекомендуется запросить у банка письменное обоснование удержания средств.

Юристы - Россия

Специализация:

Банк, банковское право

preguntas Similares

28.12.2025, 12:09

Здравствуйте. Много условий для этого. Нужно смотреть выписку по карте за месяц, чтобы сказать точно.

От суммы не зависит. Другие условия.

Валентина, здравствуйте!

.

1. Понимаю ваше беспокойство.

2. Блокировка карты по 115-ФЗ (в данном случае) не связана с конкретной суммой, поскольку тут Банк может проанализировать все операции (как расходные, так и приходные)

3. Таких случаев в практике достаточно много и часто лица пытаются самостоятельно разблокировать. Между тем, после долгих мучений спустя месяцы обращаются к юристу. В силу ст. 7 того же закона требуется предоставить пояснения и документы, которые запрашивает банк. Только вот добиться результата и повысить свои шансы на успех возможно только с юристом со специализацией в этой сфере, если нет опыта и т.д.

4. Чтобы исключить риски ошибок, обращайтесь в личные сообщения к любому юристу, и вы получите: анализ ситуации, ответы на вопросы, составление документов, в том числе претензий, алгоритм действий и т.д. Выбор за вами.

.

С уважением,

юрист Квон Дмитрий Викторович

Точно более 600 000 потребуется объяснение. Однако, это не единственный фактор для блокировки по ФЗ 115. В Вашем случае, скорее всего не сумма причина. Напишите обращение в чате, иногда этого достаточно.

в чате не принимают таких обращений теперь только по почте,карту ребёнка заблокировали 17 летней

Вам придётся лично явиться в офис банка, вероятно два раза. Если этого окажется недостаточно, третье посещение посвятите расторжению договора банковского обслуживания.

При любых - откройте нормы ФЗ-115.

Здесь Вам предложат грамотную юридическую помощь в разблокировке Ваших 10 000 за гонорар тысяч в тридцать.

Банк не из -за суммы блокирует, а из- за подозрительной операции .Вернее если считает ее подозрительной .Вы в приложении банка укажите - кто и за что вам перевел ,обоснуйте и банк снимет ограничение

писали в тбанке бесполезно,теперь заявление будем посылать по почте на Москву

Пишите обращение по юр.адресу .Жалобу в ЦБ РФ .

При любых, не в суммах дело

Банк может заблокировать карту любую сумму, если есть подозрение на операции, подпадающие под ст. 7 ФЗ № 115‑ФЗ («О противодействии легализации доходов, полученных преступным путем»).Закон не устанавливает минимальный порог для блокировки. Банк обязан приостанавливать операции при признаках подозрительных транзакций, независимо от суммы, и уведомлять клиента (ст. 7 ФЗ № 115‑ФЗ). Ваши 10 000 рублей вполне могут вызвать блокировку, если система банка сочла перевод или зачисление необычным.

Согласно Федеральному закону №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», банки обязаны контролировать операции клиентов и принимать меры при выявлении подозрительных сделок. Закон не устанавливает фиксированных сумм, при которых карта должна быть заблокирована автоматически. Блокировка возможна при любых операциях, если банк выявит признаки, указанные в законе, такие как несоответствие операции финансовому положению клиента, попытки обойти лимиты, сомнительное происхождение средств или связи с рискованными юрисдикциями. Для операции в 10 000 рублей блокировка может быть применена, если банк счел её подозрительной в контексте вашей обычной активности или других факторов. Рекомендуется обратиться в банк за разъяснением конкретных причин блокировки и, при необходимости, представить документы, подтверждающие законность операции. Если банк не предоставляет обоснований, вы можете подать жалобу в Центральный банк РФ или обратиться в суд.

04.01.2026, 08:41

Да, имеет право ,если считает ,что представленных документов недостаточно.(увы).Далее , так как такой спор может быть рассмотрен по ЗоЗПП - В случае отказа или игнорирования законных требований потребителя ,вы вправе обратиться с иском в суд .Подсудность по вашему месту жительства или месту нахождения организации.

При достаточности документов банк обязан разблокировать счет.

В том случае если банк заблокировал карту по 115-ФЗ, то стоит позвонить в банк и узнать, в чем дело. Запросите документ с обоснованием причины приостановки операций. В нем вы найдете список справок, которые нужно принести в банк для снятия блокировки. Если банк отказывается дать информацию, можно подать жалобу в ЦБ РФ через интернет-приемную. Однако до этого позвоните на горячую линию своего обслуживающего банка и объясните сотрудникам ситуацию. Если с документами все правильно то банк снимет блокировку

Слишком мало юридически значимой информации в тексте вопроса. Если представлены необходимые для разблокировки документы, то банк разблокирует счет.

Уточните причину отказа. Обратитесь в банк по телефону горячей линии, через чат в мобильном приложении или лично в отделении. По закону банк обязан объяснить причину блокировки. Если блокировка связана с 115-ФЗ, банк должен уточнить, какие именно обстоятельства вызвали подозрения. Проверьте документы. Убедитесь, что все документы оформлены правильно, содержат все необходимые сведения и подписи. Если есть ошибки, подготовьте исправленные версии.

Предоставьте дополнительные доказательства. Если банк подозревает мошенничество или нарушение 115-ФЗ, могут потребоваться дополнительные документы, подтверждающие легальность операций (например, договоры, квитанции, объяснения экономического смысла транзакций).

Обратитесь в отделение банка лично. Иногда личное посещение отделения ускоряет процесс, так как позволяет оперативно решить вопросы идентификации и уточнения деталей. При себе нужно иметь паспорт.

Обратитесь в контролирующие органы. Если вы считаете, что банк неправомерно отказал в разблокировке, можно подать жалобу в межведомственную комиссию при Банке России через интернет-приёмную ЦБ РФ. В крайнем случае можно обратиться в суд с иском о признании блокировки незаконной.

Рассмотрите перевыпуск карты. Если карта скомпрометирована или банк настаивает на её замене, может быть проще оформить новую карту.

Дополнительные рекомендации

Сохраняйте все документы и переписку с банком. Это может пригодиться при дальнейшем обращении в контролирующие органы или суд.

Избегайте сомнительных операций. Чтобы минимизировать риски блокировки в будущем, не совершайте транзакции, которые могут показаться банку подозрительными (например, крупные переводы незнакомым людям, операции на ненадёжных сайтах).

Регулярно обновляйте контактные данные в банке. Это поможет оперативно получать информацию о состоянии карты и счетах.

Да, банк может отказать в разблокировке, если сочтёт представленные документы недостаточными или есть основания по 115‑ФЗ. Но отказ должен быть мотивированным.Если все документы поданы и оснований нет — требуйте письменный отказ и подавайте жалобу в ЦБ РФ или обращайтесь в суд.

Валентина, здравствуйте!

.

1. Если есть основания по фз-115 или по ФЗ-161, то да имеет право.

2. Другой вопрос, что вы не раскрываете суть операций по счету. Если это p2p - продажа крипты, либо получение средств от физ лиц в счет игры в казино, если это получение средств от физ. лиц с не понятными целями, то естественно банк будет принимать меры. Если он не будет принимать меры, то ему грозят крупные штрафы.

3. В данном случае нужно смотреть все документы, чтобы определить правильный алгоритм действия для разблокировки.

.

.

С уважением,

юрист Квон Дмитрий Викторович

Банк имеет право отказать в разблокировке карты, если представленные документы не соответствуют требованиям или есть законные основания для блокировки. Для несовершеннолетних 14-17 лет карта обычно выпускается с согласия родителей/опекунов, и банк может блокировать её при подозрениях в мошенничестве, нарушениях договора или по запросу правоохранительных органов. После получения заявления и документов по почте банк обязан рассмотреть их в разумный срок (обычно 5-10 рабочих дней). Если банк отказывает без объяснения причин или нарушает сроки, вы вправе потребовать письменный отказ с обоснованием и обратиться с жалобой в Центробанк РФ или суд. Рекомендуется: 1) уточнить у банка конкретную причину блокировки, 2) убедиться, что все документы (паспорт, согласие родителей) оформлены правильно, 3) при отказе запросить официальное решение и обжаловать его.

17.04.2026, 23:35

В случае нарушения прав, необходимо направить жалобу в Прокуратуру, для проведения проверки за незаконные действия, самоуправство и привлечение виновных лиц к ответственности (ст.10 Федерального Закона "О прокуратуре Российской Федерации" от 17.01.1992 N 2202-1).

Ситуация, когда вас незаконно подали в Службу судебных приставов (СЗЧ), требует немедленных действий для защиты ваших прав. Вот пошаговый разбор ситуации и рекомендации:

1. Понимание ситуации: СЗЧ (Служба судовых приставів) в Украине — это орган, который исполняет судебные решения, включая взыскание долгов. Если вас подали в СЗЧ без законных оснований (например, без решения суда о взыскании долга или с нарушением процедуры), это может быть незаконным.

2. Проверка оснований: Уточните, на каком основании вас подали в СЗЧ. Обычно это происходит после судебного решения о взыскании долга. Если такого решения нет или оно вынесено с ошибками (например, без вашего уведомления), действия СЗЧ могут быть оспорены.

3. Действия для защиты:

- Соберите документы: Получите копию решения суда или приказа, на основании которого СЗЧ начала исполнительное производство. Проверьте его законность (например, наличие вашей подписи об уведомлении).

- Подайте жалобу: Если действия незаконны, подайте жалобу в СЗЧ на имя начальника службы или в суд для обжалования исполнительного производства. Срок обжалования — 10 дней с момента, когда вы узнали о нарушении.

- Обратитесь к юристу: Консультация юриста поможет оценить ситуацию и подготовить жалобу. Юрист может указать на нарушения, такие как отсутствие судебного решения или несоблюдение процедуры уведомления.

4. Правовые последствия: Незаконное обращение в СЗЧ может привести к незаконным взысканиям с вашего счета или имущества. В случае успешного обжалования, исполнительное производство будет прекращено, а возможные убытки (например, списанные средства) можно взыскать через суд.

5. Резюме: Если вас подали в СЗЧ без законных оснований, действуйте быстро: соберите документы, подайте жалобу в СЗЧ или суд, и обратитесь к юристу для профессиональной помощи. Это поможет защитить ваши права и избежать незаконных взысканий.

Рекомендация: Учитывая сложность ситуации, рекомендую обратиться к юристу на консультацию для детального разбора вашего случая. Вы можете связаться с юристом, ответившим на этот вопрос, через личные сообщения на сайте для получения персональной помощи. Законодательство Украины (например, Закон Украины «Об исполнительном производстве») предусматривает механизмы защиты от незаконных действий приставов, но своевременное обращение к специалисту повысит шансы на успех.

20.11.2025, 18:25

Разбирайтесь далее при желании

Это вопрос исключительно к СФР. У них не первый раз неадекватная данные, тут ничего нового. У вас фонд не может ничего удержать, потому что идёт только плюс – к вашей сумме доходность от НПФ. Правильные данные только в вашем личном кабинете от фонда

Фонды в карман к себе ничего не кладут чисто физически, у них там проверки со стороны ЦБ. Скорее всего опять Соцфонд косякнул. Их ваши моральные страдания никогда не интересовали, поверьте.. Самая точная информация в личном кабинете от НПФ.

официальным письмом (на запрос о разнице данных ), СФР ответили, что это НПФ им передпли неверные данные, которые они поправили в системе!

Ситуация: вы получили выписку из ПФР (через Госуслуги) с суммой 353 000 руб., но при обращении в НПФ «Эволюция» вам сообщили о сумме 318 000 руб. Позже оказалось, что данные в ПФР также изменились на 318 000 руб. Разница — 35 000 руб.

Юридический анализ

1. Источник данных. Выписка из ПФР — это сведения о состоянии индивидуального лицевого счета (ИЛС), формируемые на основе данных, переданных НПФ. Если вы формируете накопления в НПФ, то именно НПФ отвечает за учет средств и результатов инвестирования. ПФР лишь отражает переданные НПФ сведения. Таким образом, расхождение может быть вызвано тем, что на дату заказа выписки НПФ еще не представил уточненные данные.

2. Возможные причины разницы:

- Разные даты учета (на 19.11.25 сумма могла быть с учетом начисленного, но не гарантированного дохода).

- Корректировка стоимости пенсионных прав (изменение результатов инвестирования).

- Ошибки при передаче данных между ПФР и НПФ.

3. Ваши действия:

- Запросите в НПФ «Эволюция» детализированную выписку о состоянии вашего пенсионного счета с указанием всех операций (взносы, доходность, удержания). Требуйте письменный ответ.

- Обратитесь в ПФР с заявлением о предоставлении официальной информации о расхождении и датах обновления данных. Можно через личный кабинет на Госуслугах или лично в МФЦ.

- Если НПФ не дает пояснений, подайте жалобу в Банк России (как регулятор НПФ) через интернет-приемную (www.cbr.ru) или по почте.

- Также можно обратиться в прокуратуру с заявлением о возможном нарушении прав (если уверены в умышленном искажении).

Краткое резюме: Разница может быть объяснена техническими причинами или разным периодом учета. Начните с официальных запросов в НПФ и ПФР. Если ответы не устраивают — жалуйтесь в ЦБ РФ. Моральный вред в данной ситуации сложно взыскать, но затягивание с ответами может быть основанием для жалобы.

Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

24.12.2025, 16:15

Условия обслуживания карты нужно смотреть в договоре банковского счета.

Есть конечно, вы же ее не закрыли... Разбирайтесь с банком

Здравствуйте надо смотреть сам договор к карте

Добрый вечер!

Если кредит погашен, но счёт карты не закрыт, банк вправе взимать плату за её обслуживание согласно договору. Отсутствие операций не освобождает от обязательства оплачивать услуги банка, если карта активна. По прошествии 3 лет обязательство по оплате не прекращается автоматически, долг может быть взыскан банком в будущем. Рекомендуется обратиться в банк, уточнить состояние счёта, оплатить задолженность и закрыть карту, если она не нужна.

Нормативное обоснование

- Гражданский кодекс РФ, ст. 309 — обязательства должны исполняться надлежащим образом.

- Договор банковского обслуживания регулирует права и обязанности сторон (ст. 428 ГК РФ).

- Положение Центробанка № 492-П об основаниях списания средств с клиентских счетов подтверждает право банка списывать комиссию согласно договору.

- Срок исковой давности по денежным обязательствам — 3 года (ст. 196 ГК РФ), но он начинает течь с момента появления права требования. Если взыскание не было предъявлено, долг сохраняется.

Таким образом, для избежания претензий и дополнительных расходов лучше урегулировать вопрос с банком.

Согласно законодательству РФ, обязательство по оплате обслуживания карты возникает из договора банковского счета, который продолжает действовать даже после погашения кредита. Если в договоре предусмотрена плата за обслуживание, клиент обязан её уплачивать независимо от использования карты. Однако через 3 года может применяться срок исковой давности (ст. 196 ГК РФ), который составляет 3 года. Если банк не предъявлял требований об оплате в этот период, он может утратить право взыскания через суд. Рекомендуется: 1) Обратиться в банк для уточнения суммы задолженности и получения выписки; 2) Запросить копию договора для проверки условий; 3) Если задолженность небольшая, целесообразно погасить её во избежание возможных споров; 4) При значительной сумме можно сослаться на истечение срока исковой давности, но это может привести к судебному разбирательству. Лучший вариант — письменно уведомить банк о закрытии счета и карты, погасив текущие обязательства.

02.02.2026, 15:50

Да, вы можете оспорить эти скрытые платежи, направив в Сбербанк официальную претензию с требованием детального расчёта и, в случае отказа, подав жалобу в Роспотребнадзор и иск в суд.

Со Сбербанком только суд и постоянный суд с личными усиленными телохранителями и химической защитой и государственной лабораторией и частными армиями , только так а иначе будете всегда всем платить.

Рекомендую обратиться с жалобой к финансовому уполномоченному с жалобой, приложите документы.

По жалобе будет проведена проверка законности действий сбербанка, в случае выявления нарушений банк будет привлечен к ответственности.

На будущее, консультируйтесь с профессионалами заранее.

Банки еще те...творцы.

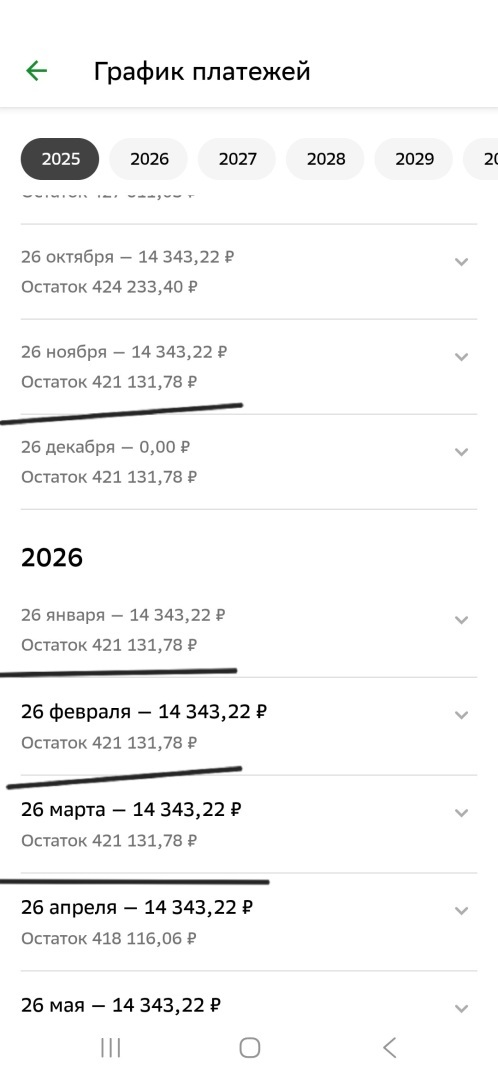

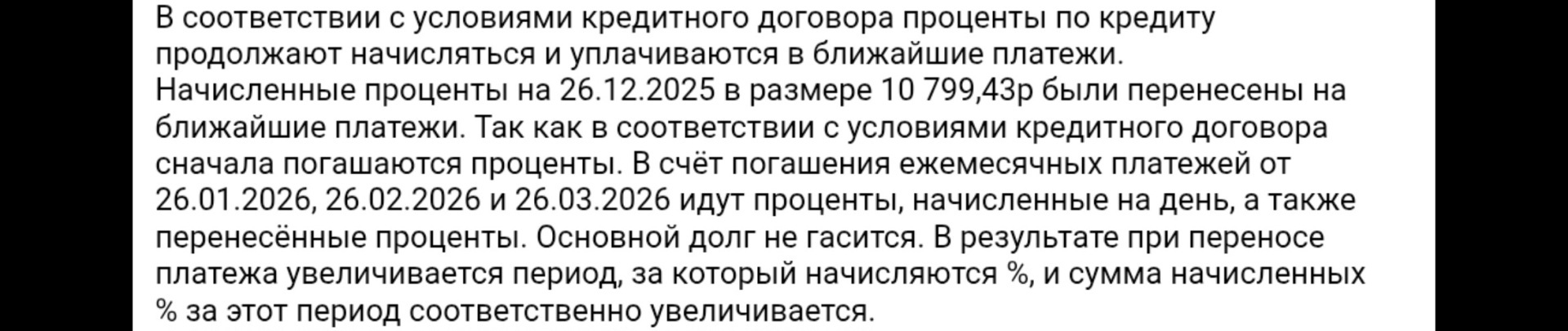

Можно оспорить скрытые платежи за перенос кредита в Сбербанке

Да, вы можете предпринять действия. Перенос платежа, даже если он рекламировался как "бесплатный", часто приводит к изменению графика погашения: проценты продолжают начисляться на неизменную сумму основного долга за период переноса, что фактически увеличивает общую переплату и может "замораживать" уменьшение остатка на несколько месяцев, как в вашем случае. Это не скрытая комиссия, а следствие механизма кредита, но банк обязан был чётко разъяснить эти последствия. Поскольку вам не предоставили полных условий, что нарушает принцип информированности (ст. 10 Закона "О защите прав потребителей"), вы вправе: 1) Подать письменную претензию в Сбербанк с требованием детального расчёта и разъяснения, почему сумма в 58 тыс. руб. возникла, и возможности корректировки графика; 2) Обратиться с жалобой в Роспотребнадзор или ЦБ РФ, если банк не ответит; 3) Рассмотреть судебный иск о признании условий введения в заблуждение, если сумма явно несоразмерна. Соберите все скриншоты, переписку и документы по кредиту. Перенос отменить нельзя, но можно оспорить неправомерные начисления или добиться пересмотра графика.

29.09.2025, 18:50

Вам ответили. Не предпринимаете мер по погашению долга. Потому и вызвали.

Вы сейчас на посёлке или нет?

Для решения вопроса по выплате долга

Чтобы объявить что у вас имеется задолженность чтобы пояснили когда и как будете рассчитываться

Ситуация: Вас осудили за мошенничество к 1,5 годам поселения (вид уголовного наказания, при котором вы проживаете в специальном учреждении, но работаете). Прошло более двух месяцев. Наложен арест на имущество, заблокирована карта, имеется долг 354 тыс. руб. Теперь вас вызывают в Федеральную службу судебных приставов (ФССП).

Зачем вызывают?

ФССП занимается принудительным исполнением судебных актов. В вашем случае возможны следующие причины вызова:

1. Взыскание штрафа или ущерба – если суд назначил вам штраф или обязал возместить материальный ущерб потерпевшему. Долг в 354 тыс., скорее всего, и есть эта сумма. Приставы начинают исполнительное производство, чтобы взыскать эти деньги из ваших доходов или имущества.

2. Исполнение наказания в виде поселения – хотя само наказание отбывается в колонии-поселении, приставы могут участвовать в этапировании или контроле за исполнением. Однако чаще этим занимается уголовно-исполнительная инспекция.

3. Арест и блокировка счетов – если ранее был наложен арест на счета и карты, приставы вызывают для дачи объяснений, описи имущества или получения сведений о доходах.

Скорее всего, вызов связан с началом исполнительного производства по взысканию 354 тыс. рублей. Вам необходимо явиться, чтобы:

- Узнать точную сумму долга и основание взыскания.

- Предоставить информацию о своих доходах и имуществе.

- Оформить рассрочку или отсрочку платежа, если нет возможности выплатить всю сумму сразу.

Что делать?

1. Обязательно явитесь по вызову. Неявка может привести к принудительному приводу или другим мерам.

2. Возьмите с собой паспорт, копию приговора, документы о доходах (если работаете в поселении), справку о состоянии счетов.

3. Попросите у пристава копию постановления о возбуждении исполнительного производства, чтобы узнать точные реквизиты долга.

4. Если вы уже отбываете наказание в поселении, сообщите об этом – возможно, часть долга будет удерживаться из зарплаты.

Резюме

Вас вызывают в ФССП для принудительного взыскания долга (вероятно, штрафа или ущерба). Явка обязательна. В ходе беседы вы сможете уточнить детали и договориться о порядке выплат. Если у вас есть похожий вопрос, вы можете задать его в форме ниже.

12.01.2026, 01:15

Если задолженность проблемная и бесперспективная — то есть не осталось никаких шансов закрыть ее через заемщика или делать это слишком долго и сложно проще от нее избавиться, выручить хоть какие-то деньги и снова пустить их в оборот

Здравствуйте! В вашем случае сделка обязательно оформляется на вашего доверенного человека (родственника или друга), так как напрямую должнику коллекторы долг по цессии обычно не продают.

Поможет, это составит предложение коллекторам, вы и сами способны это сделать.

Вам не нужен юрист. По договору цессии сами можете выкупить долги.

Посмотрите список юристов и адвокатов в Рязани + отзывы клиентов о них. Нужен анализ чтобы не попасть из огня да в полымя...Будьте внимательны

Здравствуйте!

Если речь идет о законном выкупе долгов у коллекторских агентств через договор цессии, да, такие специалисты существуют. Это профильные юристы по долговым отношениям и договорному праву, которые помогают оформлять договоры переуступки прав требования, проверять качество долгов, анализировать правовые риски и обеспечивать правовую чистоту сделки. Такие юристы работают как в специализированных юридических фирмах, так и как независимые консультанты.

Для успешной сделки потребуется провести правовой анализ долга, проверить, действителен ли он, нет ли пропусков сроков исковой давности, насколько корректны первоначальные документы, есть ли договор, акты оказанных услуг, правильность передачи прав коллекторскому агентству, соблюдены ли требования Закона о коллекторской деятельности. Без этого выкуп может обернуться приобретением сомнительного или несуществующего актива.

Лучше всего искать юриста с опытом именно в переговорах по покупке долгов и цессии, а не только общего профильного. При выборе специалиста обращайте внимание на опыт работы в подобных сделках, положительные отзывы, примеры оформленных договоров цессии и успешных правовых проверок.

Удачи Вам!

Такой договор цессии возможен при желании, согласии коллекторов. А юрист найдется, в принципе ничего сложного.

Если речь о собственном долге, то не "выкупить", а " Погасить". Или речь идет о чужих долгах?

Доброе утро!

Да, это возможно!

Причем выкупить долги можно будет через третьих лиц (Ваших знакомых, родственников)☝️да еще с дисконтом (скидкой) до 90 %

Для этого нужно , чтобы коллекторы были согласны продать. А уж договор они и сами составят...

Вы для начала обозначьте финансовое предложение.

Здравствуйте, смотря каких коллекторов..К сожалению нет общепринятых результативных действий, позволяющих каждого коллектора склонить к договору цессии..Одних можно убедить на заключение договоров цессии, а других нет..Некоторых можно убедить только на хорошие скидки..Например крупных коллекторов, ПКО ПКБ, ЦДУ Инвест, Право онлайн, Феникс, Киберколлект, ЭОС и др. можно выбить в основном на хорошие скидки, чем на договора цессии на частное или незнакомое юрлицо..Они скупают долги изначально пачками по несколько тысяч долгов. Им отдельные лица даже на 10-20 долгов абсолютно неинтересны даже с хорошим процентом..

Поэтому надо знать, какие именно коллекторы у вас и по каждому отдельно смотреть

Отдельно рекомендовал бы подвести себя под внесудебное банкротство через МФЦ - выйдет в 20 раз дешевле чем судебное банкротство, и плюс минус во столько раз дешевле, чем пытаться договариваться о скидках и договорах цессии, при этом еще остаться все равно с долгами, учитывая недобросовестсность многих коллекторов.

Есть, обращайтесь.Юрист по долгам и банкротству Виталий Снытко.

Да, грамотный юрист необходим для безопасного выкупа долгов у коллекторов по договорам цессии. Ключевые аспекты работы: 1) Проверка легитимности переуступки от банка к коллекторам и чистоты права требования. 2) Анализ договора цессии на предмет скрытых условий, срока исковой давности (3 года), полноты документов. 3) Оценка рисков: возможные оспаривания сделки должником, наличие уже начатых исполнительных производств. 4) Подготовка договора с учётом

22.01.2026, 19:27

Да, вы также обязаны будете оплачивать кредит. Предложите заключить брачный договор.

Да, к сожалению. Однако, передайте мужу, что можно сильно сэкономить на покупке, если сделку совершить вместе с грамотным юристом. В таком случае автосалон не сможет навязать ненужные услуги, обмануть и сумма по итогу выйдет меньше.

Здравствуйте Олеся

Если вы против автокредита , то чтобы потом к вам не было претензий, заключите с мужем брачный договор в котором укажите, что все долги возникшие в период брака являются личными долгами мужа

Да, при разводе этот кредит, взятый в браке, будет признан общим долгом супругов, и вас могут обязать выплачивать его половину, если не докажете, что деньги были потрачены исключительно на личные нужды мужа.

при разводе буду обязана его платить пополам

Ситуация: Ваш муж хочет взять автокредит, а Вы против, опасаясь финансовой нагрузки и возможных последствий при разводе. Рассмотрим с точки зрения российского семейного законодательства.

1. Общие долги супругов (ст. 45 Семейного кодекса РФ):

- По общему правилу, долги, возникшие в период брака, считаются общими, если они были направлены на нужды семьи (например, покупка автомобиля для семейных поездок).

- Если автокредит оформлен мужем, но Вы сможете доказать, что кредит не был взят в интересах семьи (например, машина использовалась только им для личных целей), долг может быть признан личным долгом мужа.

2. Раздел долгов при разводе (ст. 39 СК РФ):

- При расторжении брака общие долги делятся между супругами пропорционально присужденным им долям в совместном имуществе, если иное не установлено соглашением.

- Если кредит признан общим, Вы можете быть обязаны выплачивать его часть, даже если не давали согласия на его оформление.

3. Ваши аргументы против кредита:

- Наличие малолетнего ребенка и отсутствие у Вас работы могут быть учтены судом как обстоятельства, свидетельствующие о том, что кредит не отвечает интересам семьи из-за непосильной финансовой нагрузки.

- Рекомендуется сохранять доказательства Вашего несогласия (переписка, свидетельские показания).

4. Рекомендации:

- Попытайтесь убедить мужа не брать кредит, обсудив бюджет и риски.

- Если кредит всё же будет оформлен, постарайтесь заключить брачный договор, где четко прописать, что данный долг является личным обязательством мужа.

- В случае развода и спора о долге обратитесь в суд с иском о признании кредита личным долгом мужа, предоставив доказательства Вашего несогласия и финансовой ситуации семьи.

Резюме: По общему правилу, если автокредит взят в браке и признан общим долгом, Вы можете быть обязаны платить его часть при разводе. Однако, Вы можете оспорить это в суде, доказывая, что кредит не отвечал интересам семьи. Учитывая сложность ситуации и риски, настоятельно рекомендую обратиться к юристу для консультации и подготовки документов, чтобы защитить свои интересы.

17.02.2026, 17:31

Если не подали ещё ходатайство о применении срока давности в суд, то подавайте.

В случае подачи иска вам следует подать суду возражение на него.

Добрый день!

Вам нужно составить и подать возражение на исковое заявление, в порядке ст.149 ГПК РФ, тем самым Вы оспорите заявленные исковые требования. Правовую позицию лучше строить исходя из схожей судебной практики.

С уважением, юрист Ермаков Сергей Александрович.

Вам следует заявить в суде о применении исковой давности к требованиям истца.

Здравствуйте. Условия кредита в одностороннем порядке не могут изменяться. Так же, пока Вас не уведомили о переходе права уступки прав требования, вы имеете право не оплачивать начисленные проценты. Нужно понимание кредит выдан с приложением графика платежей или все же карта. Важно для обоснования пропуска срока исковой давности по кредиту. Еще нужно учитывать, подавали ли ранее в суд для взыскания по судебному приказу кредитор и правопреемники ( на это время срок приостанавливается, пока приказ не отменишь). Чтобы правильно посчитать и предоставить суду данные обстоятельства. Вообщем ньюансов много. Нужно ознакомиться с материалами дела

Здравствуйте, Андрей !

Постараюсь разъяснить ваш юридический вопрос с ссылкой на нужные нормативные акты, с которыми Вы сам можете при желании внимательно ознакомиться.

Во-первых, в своем вопросе вы не указали важной информации юристам этого сайта.

Этот долг с Вас раньше взыскивали через мирового судью судебным приказом ?

Вы отменяли через мирового судью на основании статей 128, 129 ГПК РФ судебный приказ ?

Во-вторых, любой долг по кредитному договору или по договору займу, не превышающий 500 000 рублей, сначала кредиторы обязаны взыскивать с должника через мирового судью на основании статей 23, 121-128 ГПК РФ, получив у него на основании письменного заявления (это не иск) судебный приказ.

Если судебным приказом с Вас не взыскивали этот долг, то суд не имеет права рассматривать иск кредитора.

В-третьих, если судебный приказ был, а потом Вы добились его отмены через мирового судью, то в этом случае срок исковой давности в три года при обращении истцом с иском в суд рассчитывается с учетом условий кредитного договора и положений статей 196, 200, 204 Гражданского кодекса РФ.

Вы вправе в письменных возражениях на иск указать, что срок исковой давности полностью или частично истцом был пропущен. Но это нужно доказать судье с помощью доказательств (Разъяснение Верховного Суда РФ в пункте 10 Постановления Пленума Верховного Суда РФ от 29.09.2015 № 43 (в ред. Постановлений Пленума Верховного Суда РФ от 07.02.2017 N 6, от 22.06.2021 N 18) «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»).

Если хотите получить от юриста более подробное юридическое разъяснение с ссылкой на нужные нормативные акты на этот юридический вопрос, то сообщите ему больше нужной информации по этому вопросу + предоставьте копию иска.

Удачи Вам в суде.

Основной аргумент в вашу пользу — истечение срока исковой давности по части требований. Срок исковой давности по кредитным обязательствам составляет 3 года с момента, когда кредитор узнал или должен был узнать о нарушении права (ст. 196 ГК РФ). Если коллекторы требуют сумму, начисленную за период с 2015 по 2017 годы, и последний платёж или взаимодействие по этому долгу было до 2017 года, то по этим суммам срок, скорее всего, истёк. На суде настаивайте на применении срока давности к этим периодам, предоставив выписки и доказательства передачи долга. Что касается графика платежей до 2025 года: требования по будущим, ещё не наступившим платежам не могут быть взысканы досрочно, если это не предусмотрено договором при существенном нарушении. Коллекторы вправе требовать только просроченные платежи, по которым срок не истёк. Подготовьте письменные возражения, укажите на отсутствие заключительного счёта от банка как на нарушение процедуры. Если суд удовлетворит ваши возражения по сроку давности, взыскана может быть только сумма за последние 3 года по графику. Рекомендуется проконсультироваться с юристом на месте для точного расчёта.